In einem noch nie in dieser Zusammenstellung erschienenen Kompendium gehen wir systematisch auf die wichtigsten Themen ein, die Sie für eine erfolgreiche Kalkulation von Aufträgen der Bundeswehr kennen sollten. Von A wie Anlageblatt bis Z wie Zuschlagskalkulation behandeln wir viele Begriffe, Prozesse und Tipps. Ob Sie bereits Erfahrung in der Kalkulation solcher Aufträge haben oder sich gerade erst in das Thema einarbeiten – diese Sammlung bietet wertvolle Einblicke und praktische Hinweise, die Ihnen helfen, die komplexen Anforderungen des öffentlichen Preisrechts im Bereich der Bundeswehr zu meistern.

Bundeswehr-Aufträge erfolgreich kalkulieren

Das Kompendium von A bis Z

Schlagwortsuche

Durchsuchen Sie das gesamte Kompendium mühelos nach bestimmten Schlagwörtern. Verwenden Sie dafür einfach die integrierte Suchfunktion Ihres Browsers.

Windows PC: Drücken Sie Strg + F

Mac: Drücken Sie Cmd + F

AAnlageblatt P

Kalkulatorischer Zins und Gewinn

Einzelne Kostenkategorien

Das Anlageblatt P enthält zudem in Ergänzung zu den LSP Vorgaben zu einzelnen Kostenkategorien. Dies betrifft insbesondere die Kostenkategorien Entwicklungskosten, Reisekosten sowie Versicherungen. Nach Abzug der Vorsteuer können für Reisekosten maximal die steuerlich zulässigen, steuerfreien Pauschbeträge verrechnet werden. In Anbetracht der signifikant gestiegenen Übernachtungskosten erweist sich der Pauschbetrag jedoch als unzureichend. Bei einem hohen Anteil an Reisekosten ist es daher empfehlenswert, diese Position separat zu verhandeln. Im Hinblick auf Versicherungen erfolgt eine Differenzierung zwischen bestehenden Versicherungsverträgen und projektspezifischen Versicherungen. Kosten, die im Rahmen des Abschlusses von Versicherungen für bestehende Verträge anfallen und den Auftragnehmer gegen allgemeine laufende Risiken absichern, werden bei wirtschaftlicher Betriebsführung als Selbstkosten berücksichtigt. Demgegenüber können auf Risiken des Auftrags abgeschlossene Versicherungen, die gemäß den vertraglichen Regelungen angesetzt werden können, als Sondereinzelkosten ohne Zuschläge für Gemeinkosten und Gewinn abgerechnet werden.

Weitergabe des Preisrechts an Unterauftragnehmer

Verjährung

Umfang vertraglicher Prüfrechte

Schließlich konkretisiert das Anlageblatt P noch den Umfang vertraglicher Prüfrechte des BAAINBw bei Vorliegen eines Selbstkostenricht- und Selbstkostenerstattungspreises.

BBonner Formel

(1) Eigenfertigung vs. Fremdbezug

(2) Qualifikationsfaktor

(3) Anlagenintensität

Formel

BNAV = Betriebsnotwendiges Anlagevermögen

BNV = Betriebsnotwendiges Vermögen

Worauf ist noch zu achten?

Mögliche Gewinnspanne

CChancen

Bei einem Gewinnzuschlag auf Fremdleistungen von einem Prozent sowie möglichen Preisobergrenzen und Positionshöchstbegrenzungen scheinen die unternehmerischen Chancen bei Bundeswehr-Aufträgen begrenzt zu sein. Zudem zeigen Anreizsysteme wie Leistungsgewinn bzw. Performance Based Contracting im preisrechtlichen Umfeld bisher keine signifikante Wirkung. Gleichwohl können Marktpreise, Effizienzgewinne, das Zinsdelta und potenzielle Folgegeschäfte mit Dritten Chancen bieten.

Leistungsgewinn

Performance Based Contracting

Marktpreise bzw. Marktpreisbestandteile

Zinsdelta

Effizienzgewinne

Anschlussgeschäft mit Dritten

DDokumentation

Marktpreise

Selbstkostenpreise

Zeitaufschreibungen

Dokumentationsstandards

EEntwicklungskosten

Entwicklungskosten beziehen sich gemäß VO PR 30/53 nur auf Entwicklungsleistungen im engeren Sinne wie Neuentwicklungen, Weiterentwicklungen, Prototypen und deren Erprobung, Versuche, Studien und Grundlagenforschung. Alle Entwicklungskosten sind nach Entwicklungsaufgaben getrennt nachzuweisen. Das Anlagenblatt P umfasst Klauseln zu den Kosten freier Forschung & Entwicklung.

Formen

In der Praxis wird zwischen gebundenen und freien Entwicklungen unterschieden. Im Rahmen gebundener Entwicklungen erfolgt eine Beauftragung durch externe Dritte, während bei freien Entwicklungen eine Eigeninitiative des Unternehmens ohne Drittauftrag zugrunde liegt. Die beiden zuvor genannten Formen der Entwicklung werden darüber hinaus in allgemeine bzw. objektbezogene Entwicklungen differenziert. Unter objektbezogener Entwicklung wird dabei die Konzeption einer spezifischen Produktgruppe oder auch eines einzelnen Erzeugnisses verstanden. Allgemeine Entwicklungen hingegen umfassen die Konzeption von Vorverfahren oder Grundlagenforschung.

Allgemeine freie Entwicklung

Die Kosten für die allgemeine freie Entwicklung werden periodengerecht und anteilig auf die Herstellkosten der absatzbestimmten Leistungen sowie die Herstellkosten objektbezogener freier Entwicklungen verrechnet. In einigen Fällen sehen die Vertragsbedingungen jedoch vor, dass eine Verrechnung der Kosten freier Entwicklungen nicht zulässig ist.

Objektbezogene freie Entwicklung

Die Kosten objektbezogener freier Entwicklung (OFE) sind gemäß der Kostenverursachung den betreffenden Erzeugnissen zuzurechnen. Bis zu ihrer Verrechnung sind diese Kosten kostenneutral zu behandeln. Des Weiteren besteht die Möglichkeit, kalkulatorische Zinsen für die angesammelten Entwicklungskosten anzusetzen.

Das Abschmelzen des sogenannten OFE-Eisbergs, also der gesammelten Entwicklungskosten, ist mitunter aufgrund substanzieller Prognoseunsicherheiten auf der Absatzseite mit beträchtlichen Schwierigkeiten verbunden. In der Praxis erfolgt üblicherweise eine Umlage der angesammelten Entwicklungskosten auf die entsprechenden Kostenträger, sofern diese von der Entwicklung profitieren. Die jährlichen Raten können dann unter Zuhilfenahme eines Zuschlagssatzes auf die Herstellkosten den betreffenden Leistungen zugeordnet werden.

Gebundene Entwicklung

Die Verrechnung der Kosten für die gebundene Entwicklung gestaltet sich weniger problematisch. Aufgrund des vorliegenden Entwicklungsauftrags ist der zu belastende Kostenträger definiert, sodass die Entwicklungsleistung klar abgegrenzt werden kann.

Entwicklungswagnis

Die Kosten für eine fehlgeschlagene Entwicklung werden als kalkulatorisches Einzelwagnis, konkret als Entwicklungswagnis, behandelt. Die Kosten des Wagnisses sind in Wagniskonten zu erfassen. Das Entwicklungswagnis ist in Form von Wagnisprämien auf alle Erzeugnisse/Leistungen der entsprechenden Kostenträgergruppe zu verrechnen.

Dokumentation

Die Dokumentation von Entwicklungskosten stellt in der Praxis ein wiederkehrendes Problem dar. Die Durchführung von Entwicklungen erstreckt sich in der Regel über einen Zeitraum von mehreren Jahren. Daher ist es empfehlenswert, bereits zu Beginn des Projekts einen Projektkostenträger einzurichten, auf den die Entwicklungskosten vollständig gebucht werden.

FFeste Sätze

Gemäß § 7 Absatz 2 VO PR Nr. 30/53 besteht für die Vertragsparteien die Möglichkeit, beim Abschluss von Selbstkostenerstattungspreisen für einzelne Kalkulationsbereiche feste Sätze zu vereinbaren. Hierbei handelt es sich um Selbstkostenfestpreise innerhalb eines Selbstkostenerstattungspreises, welche ebenfalls wie Selbstkostenfestpreise vorkalkulatorisch zu prüfen sind.

Anwendungsfälle

Mögliche Anwendungsfälle für feste Sätze sind beispielsweise der Gewinn, die kalkulatorische Verzinsung, die Stoff- und Fertigungsgemeinkosten, die Verwaltungs- und Vertriebsgemeinkosten sowie einzelne Preisbestandteile wie die Mitarbeiter-Stundenverrechnungssätze. Feste Stundenverrechnungssätze sind eine weit verbreitete Praxis, bei der neben den Personalkosten im Sinne einer summarischen Zuschlagskalkulation sämtliche Gemeinkosten berücksichtigt werden. Dies umfasst häufig Verwaltungs- und Vertriebsgemeinkosten, kalkulatorische Zinsen und das allgemeine Unternehmerwagnis.

Vorteilhaftigkeit

Die Vereinbarung fester Sätze führt zu einer erhöhten Planungssicherheit und reduziert das Prüfungsrisiko für die Auftragnehmer. Bei Entwicklungsverträgen, deren Mengen- und Wertgerüst sich einer überschaubaren Kalkulation entzieht, ist die Abrechnung auf Basis des Selbstkostenerstattungspreises die zwangsläufige Konsequenz. Entwicklungsaufträge sind in der Regel mit einem hohen Anteil an Mitarbeiterstunden verbunden. Feste Sätze ermöglichen die vorkalkulatorische Bestimmung und Prüfung des Wertgerüsts, welches sich aus den Personalkosten sowie sämtlichen Gemeinkosten zusammensetzt. Im Falle einer bereits erfolgten Plankostenprüfung reduziert sich das preisrechtliche Restrisiko auf das Mengengerüst, welches mit einer Zeitaufschreibung vergleichsweise einfach nachzuweisen ist. Feste Sätze stellen somit die letzte Möglichkeit dar, das gesamte Vorhaben nicht im Selbstkostenerstattungspreis abrechnen zu müssen. Insbesondere bei nicht marktgängigen Leistungen und fehlender Überschaubarkeit für Selbstkostenfestpreise ist es empfehlenswert, zumindest feste Sätze für Teile der Kalkulation anzustreben.

GGewerbeertragsteuer

Gemäß Nr. 30 LSP ist die Berücksichtigung kalkulierbarer Steuern als Kosten zulässig. Preisrechtlich wird auch die Gewerbeertragsteuer als Kostensteuer behandelt, obgleich sie den Unternehmenserfolg besteuert. Allerdings werden einige Hinzurechnungen zum Gewerbeertrag, insbesondere aus Finanzierungsaufwendungen, vorgenommen, sodass auch ohne Gewinnerzielung Gewerbeertragsteuer anfallen kann.

Zirkelschluss

Bei der Berücksichtigung der Gewerbeertragsteuer in der Kalkulation der Selbstkostenpreise kommt es zu einem Zirkelschluss, da die Steuerhöhe von den kalkulierten Selbstkostenpreisen abhängig ist. Der angemessene, auftragsbezogene Gewerbesteueransatz kann erst nach Feststellung der tatsächlichen Gewerbeertragsteuer kalkuliert werden. Die Höhe der Gewerbeertragsteuer ist jedoch auch abhängig vom Gewinn aus dem öffentlichen Auftrag. Das allgemeine Unternehmerwagnis wird in der Praxis typischerweise als Prozentsatz auf die Netto-Selbstkosten aufgeschlagen. In diese Selbstkosten müsste man aber zunächst noch die Gewerbeertragsteuer einbeziehen (Ziffer Nr. 10 im Kalkulationsschema B-N 027).

Stuttgarter Formel

Als Lösungsansatz für das dargestellte Dilemma hat sich die sogenannte „Stuttgarter Formel“ etabliert, welche eine Berechnung der Gewerbeertragsteuer auf Basis des jeweiligen Auftrags ermöglicht. Die Formel basiert auf der zentralen Annahme, dass das Verhältnis der auftragsbezogenen Gewerbeertragsteuer zum auftragsbezogenen Gewinn dem Verhältnis der tatsächlich anfallenden Gewerbeertragsteuer zum Gesamterfolg des Unternehmens entspricht.

GESt(A) = Auftragsbezogene Gewerbeertragsteuer

GESt(U) = Effektiv anfallende Gewerbeertragsteuer des Unternehmens

G(U) = Steuerlicher Gesamterfolg des Unternehmens

X = vorkalkulatorisch vereinbarter Gewinn

Z = Zinsdifferenz zw. kalkulatorischen Zinsen und tatsächlichen Fremdkapitalzinsen

NSK(U) = Nettoselbstkosten des Unternehmens

Eine Besonderheit stellt das Zinsdelta zwischen kalkulatorischen Zinsen und tatsächlichen Fremdkapitalzinsen dar. Diese Zinsdifferenz findet bei der Berechnung der kalkulatorischen Gewerbeertragsteuer in Relation zu den Nettoselbstkosten des Unternehmens hälftige Berücksichtigung.

HHerstellkosten

In der Kostenrechnung wird in der Regel der Begriff der Herstellkosten verwendet, während im Handels- und Steuerrecht der Begriff der Herstellungskosten üblich ist. Dabei ist zu beachten, dass die Herstellkosten auch kalkulatorische Kosten enthalten, während die Herstellungskosten nur aufwandsgleiche Kosten umfassen dürfen.

Berechnung

Die Herstellkosten lassen sich in der mehrstufigen Zuschlagskalkulation aus der Summe von Materialeinzel- und Materialgemeinkosten, Fertigungseinzel- und Fertigungsgemeinkosten sowie Sondereinzelkosten der Fertigung ermitteln. Im Kalkulationsschema B-N 027 der Bundeswehr findet sich keine explizite Definition des Begriffs „Herstellkosten“, jedoch lässt sich deren Berechnung durch Summation der Ziffern 1–5 durchführen.

Zuschlagsbasis

Die Zwischensumme der Herstellkosten stellt eine wesentliche Bemessungsgrundlage für die Verteilung diverser Kostenpositionen dar. Dies betrifft zum einen die Entwicklungskosten, welche sich aus den Kosten der allgemeinen freien Entwicklung sowie, sofern nicht einzelnen Unternehmensbereichen zuzuordnen, aus Entwicklungswagnissen, Verwaltungsgemeinkosten, Vertriebsgemeinkosten und kalkulatorischen Zinsen zusammensetzen. Allerdings kann eine Verteilung aller kalkulatorischen Zinsen auf Basis der Herstellkosten als wenig verursachungsgerecht erachtet werden. Bevor folglich auf Basis einer breiten Zuschlagsbasis (hier: Herstellkosten) Zinsen umgelegt werden, sind mögliche präzisere Alternativen, wie eine anlagenscharfe Verrechnung der Kosten der Kapitalbindung über die Kostenstellen, zu prüfen.

Herstellkosten I-III

In der Literatur wird teilweise neben den Herstellkosten I eine weitere Differenzierung vorgenommen und zwischen Herstellkosten II und Herstellkosten III unterschieden. Die sogenannten Herstellkosten I entsprechen dabei den regulären Herstellkosten und ergeben sich aus der Summe der Fertigungsstoffkosten und Fertigungskosten. Die Herstellkosten II umfassen die Herstellkosten I zuzüglich der Kosten für allgemeine, freie Entwicklungen. Sie dienen als Basis für die Verteilung der Verwaltungs- und Vertriebsgemeinkosten. Eine weitere betriebsindividuelle Gliederung der Herstellkosten im Rahmen der Preiskalkulation ist zulässig und hängt in der Regel mit unterschiedlichen Zuordnungen der Gemeinkosten zur jeweiligen Zuschlagsbasis zusammen.

Bewertung des Anlagevermögens

Die Bewertung des Anlagevermögens erfolgt unter Berücksichtigung der Herstellkosten, welche eine wesentliche Rolle spielen. Das Anlagevermögen ist mit dem kalkulatorischen Restwert gemäß den Vorschriften für die Abschreibungen zu den Anschaffungs- oder Herstellkosten anzusetzen. Mit Inkrafttreten der VO PR Nr. 1/89 ist die Verwendung von Wiederbeschaffungswerten bei der Berechnung der kalkulatorischen Abschreibungen nicht länger zulässig.

IInflation

Der Begriff „Inflation“ bezeichnet einen länger anhaltenden Anstieg des Preisniveaus. In Verbindung mit dem Ukraine-Konflikt ist eine signifikante Zunahme der Inflation zu verzeichnen. Diese unerwarteten Preissteigerungen führten auch bei Bundeswehr-Auftragnehmern, insbesondere bei Selbstkostenfestpreisen, zu massiven Problemen. In den vorkalkulatorisch ermittelten Selbstkosten war der Anstieg der Inflation aufgrund des zuvor stabilen Preisniveaus nicht berücksichtigt. Auch bei Selbstkostenerstattungspreisen kam es zu Schwierigkeiten, wenn eine vereinbarte Preisobergrenze nicht mit der Inflation angepasst wurde.

Preisvorbehalte

Sofern das Mengengerüst überschaubar ist, sich jedoch das Wertgerüst aufgrund der zukünftigen Lohn- und Preisentwicklung nur schwer kalkulieren lässt, erweisen sich Preisvorbehalte als vorteilhaft. Preisvorbehalte ermöglichen Preisänderungen, sodass nicht vorhersagbare preisrelevante Risiken bei Selbstkostenpreisverträgen Berücksichtigung finden. Trotz bekannter Unsicherheiten bleibt somit die Vereinbarung von Selbstkostenfestpreisen möglich. Preisvorbehalte müssen jedoch zusätzlich vertraglich vereinbart werden.

Preisgleitklauseln

Bei längerfristigen Leistungszeiträumen erlangen Preisgleitklauseln Relevanz. Ihr Zweck besteht in der Anpassung des aktuell festgelegten Preisniveaus an reale Kostenveränderungen. Zukünftige leistungsspezifische Kostenerhöhungen sollen folglich zu einem angepassten Preis führen. Preisgleitklauseln ermöglichen eine Preisanpassung, welche sich an objektiven Kriterien orientiert (beispielsweise Indizes).

Indizes

In der Literatur findet sich eine Differenzierung zwischen zwei grundlegenden Arten von Indizes, nämlich solchen, die sich an den Inputs oder solchen, die sich an den Outputs orientieren. Bei indexbasierten Verfahren, die auf der Preisentwicklung der verschiedenen für die Erstellung des Produkts erforderlichen Kostenarten aufsetzen, wird der Fokus auf die Inputseite gelegt. Diesbezüglich sei auf die Verwendung unterschiedlicher Indizes für die Bereiche Energie, Material und Personal verwiesen. In der Konsequenz werden die größten Kostenverursacher in den Verträgen identifiziert und für diese Indizes vereinbart. In einigen Fällen, wie beispielsweise bei kalkulatorischen Zinsen, ist eine Anpassung der betreffenden Kostenart nicht erforderlich. In Abhängigkeit von der jeweiligen Kostenstruktur erfolgt eine Gewichtung der einzelnen, inputorientierten Indizes. In der Konsequenz muss die reale Kostenstruktur auf dem Kostenträger sichtbar werden, um die Preisgleitklausel zu erfüllen. Als Alternative können auch outputorientierte Indizes genutzt werden, welche die Preisentwicklung der hergestellten Erzeugnisse, also der Endprodukte, abbilden. Ein Beispiel für einen solchen Index ist der Erzeugerpreisindex, welcher die durchschnittliche Veränderung der Preise misst, die Hersteller in Deutschland für ihre Produkte zahlen. Während Selbstkostenpreise sich mittels outputorientierter Indizes einfacher berechnen lassen, sind inputorientierte Indizes gewöhnlich präziser, da sie die spezifische Kostenstruktur des Auftrags abbilden.

Outputorientierter Index

Die Bundeswehr präferiert outputorientierte Indizes. Diese sind in der Vereinbarung, Abrechnung und Prüfung wesentlich einfacher zu handhaben. Des Weiteren findet eine Berücksichtigung der Produktivitätsentwicklung in den outputorientierten Indizes statt. Für den Auftragnehmer stellt dies eine Herausforderung dar, da ein geeigneter Index gefunden werden muss. Der outputorientierte Index sollte so nah wie möglich am vertraglichen Leistungsgegenstand gewählt werden. Als de facto Inhalts-/Suchverzeichnis für mögliche Indizes kann das Wägungsschema der Erzeugerpreisindizes des Statistischen Bundesamts genutzt werden. Darüber hinaus sind die Grundsätze zur Anwendung von Preisvorbehalten bei öffentlichen Aufträgen zu beachten, die beispielsweise eine Bagatellgrenze und eine angemessene Beteiligung der Auftragnehmer an den Mehrkosten vorsehen.

Tipps

Die korrekte Ausgestaltung von Preisgleitklauseln stellt eine anspruchsvolle Aufgabe dar. Die Anwendung von Preisgleitklauseln ist häufig konfliktbeladen, da sowohl Auftragnehmer als auch öffentliche Auftraggeber gleichermaßen unter der hohen Inflation leiden. Daher wird den Auftragnehmern empfohlen, bei der Auswahl der Indizes Sorgfalt und Nachvollziehbarkeit zu wahren. Es wird dringend empfohlen, die Preisgleitklausel einem Backtesting zu unterziehen. Inwiefern korreliert die Preisgleitung mit den tatsächlichen Kostensteigerungen der Produkte der vergangenen Jahre? Die Festlegung des Zeitraums, auf den sich die Preisgleitklausel bezieht, ist ebenfalls von Bedeutung. Da ein Auftrag nicht zwangsläufig zum vereinbarten Zeitpunkt fertiggestellt wird, sondern die Lieferung der einzelnen Systeme bei größeren Aufträgen über einen längeren Zeitraum erfolgt, ist eine präzise Definition des betroffenen Zeitraums erforderlich. Zudem werden die tatsächlichen Zeiträume im Vertrag nicht immer korrekt abgebildet. Dies kann zu Schwierigkeiten bei der Anwendung der Preisgleitklausel führen, insbesondere bei umfangreichen Projekten mit Verzögerungen im Zeitplan.

JJargon

Beim Jargon handelt es sich um die Sondersprache, hier einer Berufsgruppe mit speziellem Wortschatz. Bekannt ist ja die Soldatensprache mit ihren schönen Abkürzungen, z.B. BwAbküzFi (Bundeswehr Abkürzungsfimmel).

Was aber ist der „Preisrechtssprech“?

Nachfolgend werden einige zentrale Begriffe aufgeführt, mit denen Sie sich als Mitglied der Preisrechts-Community ausweisen können.

Berichtsfirma

Berichtsfirma (abgekürzt: Bfa.) ist die Bezeichnung für das geprüfte Unternehmen in behördlichen Preisprüfungsberichten.

Festpreisabschlag

Mit dem Festpreisabschlag werden häufig Auftragnehmer der Bundeswehr konfrontiert. Für einen Selbstkostenfestpreis wird eine Angebotskalkulation vorgelegt. Dieser Preis wird geprüft und beinhaltet nur anerkannte Kosten bei wirtschaftlicher Betriebsführung. Der zuständige Verhandler möchte naturgemäß einen niedrigeren Preis haben und fordert einen sogenannten “Festpreisabschlag” ein, also einen Rabatt gegenüber den geprüften Selbstkosten.

Formeln

Auch im öffentlichen Preisrecht verbirgt sich eine kleine Formelwelt. Generell kann die Stuttgarter Formel zur Ermittlung der kalkulatorischen Gewerbeertragsteuer genutzt werden. Bei Verteidigungsaufträgen gibt die „Bonner Formel“ vor, wie die Gewinnmarge auf Basis der Selbstkosten zu ermitteln ist. Beide Formeln sind übrigens von Arbeitskreisen aus Mitgliedern der Preisbehörden, der öffentlichen Auftraggeber und der Industrie erarbeitet worden.

Kommentare

Wenn vom Ebisch/Gottschalk oder Michaelis/Rhösa die Rede ist, sind damit die beiden Standard-Kommentare zum öffentlichen Preisrecht gemeint. Die Kommentare werden schon lange von anderen Herausgebern weitergeführt, aber die Namen der Gründungs-Herausgeber leben weiter.

Kostenmachen

Wenn in der Erwartung, beim Selbstkostenerstattungspreis alle Kosten ohnehin ersetzt zu bekommen, sich keine Mühe mehr gegeben wird, effizient zu produzieren. Eine sehr gefährliche Strategie, da der Grundsatz der angemessenen Kosten unter wirtschaftlicher Betriebsführung immer zu beachten ist.

Notschlachtung

Als Notschlachtung wird eine Einzelauftragsprüfung beschrieben, wo der Preisprüfer keine belastbaren Kostenrechnungsdaten und Auftragskalkulationen vorfindet. Aus den vorhandenen Größen der Finanzbuchhaltung muss dann notdürftig der Selbstkostenpreis abgeleitet werden. Zur Notschlachtung kommt es i.d.R. nur bei kleineren Unternehmen, die erstmalig geprüft werden.

OFE-Eisberg

Die Kosten objektbezogener freier Entwicklung (OFE) werden bis zur Verrechnung kostenneutral behandelt und quasi als OFE-Eisberg bis zum Abschluss der Entwicklung auf dem Entwicklungskostenkonto eingefroren. Die gesammelten Entwicklungskosten werden später den aus der Entwicklung hervorgegangenen Erzeugnissen zugeordnet. Diese zeitversetzte Kostenallokation bezeichnet man als Abschmelzen des OFE-Eisbergs.

Preiserläuterung

Dabei handelt es sich um ein Preisgespräch, in dem der Auftragnehmer bei Individualleistungen seine vorkalkulatorische Preisberechnung (Festpreis) dem Auftraggeber erläutert und mit betrieblichen Unterlagen belegt.

Preisprüferrabatt

Aus taktischen Erwägungen heraus wird eine bewusste Kostenüberhöhung bei einzelnen Positionen vorgenommen. Damit möchte man den Preisprüfer zu Kürzungen an Stellen verleiten, die einem als Auftragnehmer nicht wirklich weh tun. Mit dieser indirekten Steuerung des Preisprüfers verbinden einige die Hoffnung, die Prüfung würde hiernach beendet oder er wird von anderen strittigen Kostenansätzen abgelenkt.

Preistreppe

Die Preistreppe regelt die Rangfolge der Preistypen. Sie wird von oben gekehrt, beginnend mit dem Marktpreis, dem Selbstkostenfest-, dem Selbstkostenricht- und schließlich dem Selbstkostenerstattungspreis.

Prüfernäschen

Erfahrene Preisprüfer wissen, worauf sie achten müssen und haben ein Gespür dafür entwickelt wo die angesetzten Kosten oder die Kalkulation nicht stimmen könnten. Da sie aus prüfungsökonomischen Gründen keine Vollprüfung vornehmen können, setzen sie bei der Auswahl von Prüfschwerpunkten auf ihr geschultes Prüfernäschen.

Dieser preisrechtliche Wortschatz ließe sich beliebig erweitern. Manche Begriffe wie betriebssubjektiv, Ermessen oder Erstatter werden zunächst vielleicht fremd klingen, ihnen dann aber nach längerer Befassung mit preisrechtlichen Themen sehr vertraut sein. Dies gilt auch für manche Abkürzungen wie BAAINBw, BNK, BNV, LSP, PÜ, SKE, SKF, T3 oder VO PR 30/53.

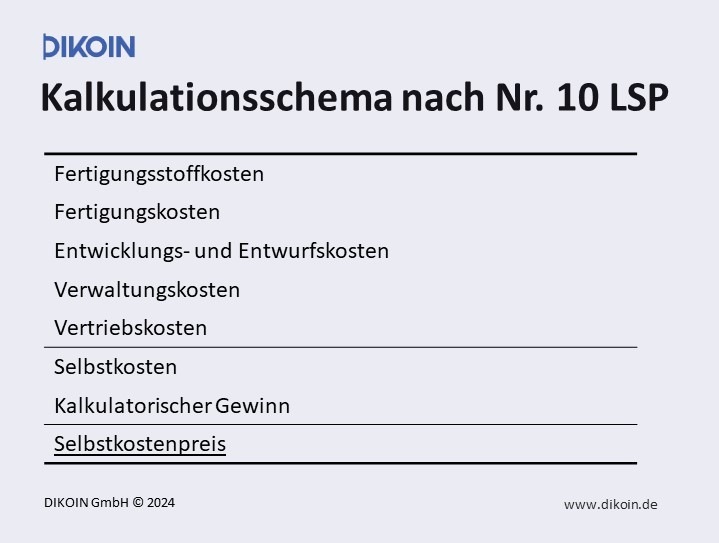

KKalkulationsschema

Adäquate Kalkulationsverfahren

Nr. 5 LSP regelt die Arten der Preisermittlung aufgrund von Selbstkosten. Adäquate Kalkulationsverfahren sind die Divisionskalkulation, die Zuschlagskalkulation und Mischformen der beiden. Generell gilt die Zuschlagskalkulation aufgrund einer verursachungsgerechteren Verteilung der Gemeinkosten als die favorisierte Berechnungsmethode für Selbstkostenpreise. Darüber hinaus wird in Nr. 5 LSP nach dem Zeitpunkt der Erstellung in Vor- und Nachkalkulation differenziert.

Mindest-Gliederung

Für die Kalkulation der Selbstkostenpreise ist die Mindest-Gliederung gemäß Nr. 10 LSP zu beachten. Diese setzt sich wie folgt zusammen:

Innerhalb der Kalkulationsbereiche sind Einzel- und Gemeinkosten getrennt auszuweisen.

Kalkulationsschema B-N027

Die Kalkulationsvorgabe der Bundeswehr wird typischerweise bei Verträgen des BAAINBw vereinbart und entspricht vom Grundaufbau der mehrstufigen Zuschlagskalkulation. Dies gilt für die gemeinsam die Herstellkosten ausmachenden Ziffern 1-5. Statt der sonst in der Kostenrechnung üblichen Begriffe der Materialeinzel- und Materialgemeinkosten werden wie auch in den LSP die Begrifflichkeiten Fertigungsstoffe und Stoffgemeinkosten verwandt. Speziell sind dann die Entwicklungskosten (Ziffer 6), die je nach Form der Entwicklung unterschiedlich verrechnet werden. Wieder dem klassischen Schema der mehrstufigen Zuschlagskalkulation folgend werden dann Verwaltungsgemeinkosten (Ziffer 7) und Vertriebsgemeinkosten (Ziffer 8) aufgeschlagen. LSP-spezifisch sind dann wiederum die kalkulatorischen Zinsen (Ziffer 9) und die Gewerbeertragsteuer (Ziffer 10), die jeweils in eigenen Nebenrechnungen ermittelt werden müssen. Die Summe der Positionen 1- 10 ergibt dann die Nettoselbstkosten (Ziffer 11). Darauf wird dann gemäß der Bonner Formel getrennt nach Eigen- und Fremdleistungen der kalkulatorische Gewinn (Ziffer 12) aufgeschlagen. Dann folgen die Sonderkosten des Vertriebs (Ziffer 13), auf die grundsätzlich weder Gemeinkosten noch kalkulatorischer Gewinn verrechnet werden dürfen. Schließlich umfasst Position 14 die sonstigen Kosten. Auch darauf sind keine Zuschläge für kalkulatorischen Gewinn und Gemeinkosten erlaubt.

Wesentlich sind dort vor allem die Reisekosten (Ziffer 14a). Einsortiert sind hier auch die marktgängigen Leistungen (Ziffer 14c), da die Marktpreise bereits die betriebsüblichen Zuschläge und Margen decken sollten. Nach Addition der Umsatzsteuer (Ziffer 15) erhält man dann den Selbstkostenpreis (Ziffer 16).

Das Formular kann hier heruntergeladen werden:

Die Zwischensumme „Herstellkosten“ ist an der Stelle einzuordnen, an der sie branchen- oder betriebsüblich gezogen wird (LSP Nr. 10 Abs. 5)

LLiquidität

Cash-Probleme

Bei aktuellen wehrtechnischen Bestellungen liegen die Finanzierungsaufwendungen zuweilen im dreistelligen Millionenbereich. Die Projekte binden viel Liquidität und sind über einen großen Teil der Laufzeit Cash-negativ. Der Vereinbarung von Voraus- bzw. Meilensteinzahlungen kommt gerade beim Hochlauf der Industrie eine große Bedeutung zu. Meilensteinzahlungen dienen im Sinne von Abschlags- oder Teilzahlungen den Cash-Flow-Anforderungen der Kunden. Sie können individuell vereinbart werden. Es ist nicht erforderlich, dass diese Meilensteinzahlungen zwingend preisgeprüft werden. Für Meilensteinzahlungen genügt es, dass ein vereinbarter Meilenstein erreicht wurde, der eine Zahlung an den Auftragnehmer begründet. Der Auftragnehmer sollte seine Liquidität verbessern, indem er den Cash-Verlauf des Auftrags glättet. Dazu sollte alles fakturiert werden, was bereits als erbrachte Leistung abrechenbar ist, z.B. die Fertigstellung von Zeichnungsleistungen.

Kalkulatorische Zinsen

Neben dem Anlagevermögen sind auch Teile des Umlaufvermögens als betriebsnotwendig anzusehen. So sind liquide Mittel zwingend notwendig, da diese z.B. im Bereich der Materialbeschaffung, der Inanspruchnahme von Dienstleistungen, der Personalkosten, Zahlung von Steuern und Abgaben, etc. für die Aufrechterhaltung des Betriebsgeschehens erforderlich sind. Allerdings werden hier nicht die zum jeweiligen Bilanzstichtag tatsächlich im Umlaufvermögen ausgewiesenen liquiden Mittel dem betriebsnotwendigen Vermögen zugerechnet und entsprechend kalkulatorisch verzinst. Flüssige Mittel, die den betrieblichen Bedarf wesentlich übersteigen, gehören nicht zum betriebsnotwendigen Vermögen.

Kalkulatorische Liquiditätsreserve

Anstelle des Kassenbestands wird eine kalkulatorische Liquiditätsreserve angesetzt. Der kalkulatorische Ansatz der Liquiditätsreserve stellt sicher, dass liquide Mittel nur in dem Umfang beim betriebsnotwendigen Vermögen berücksichtigt werden, wie sie auch tatsächlich dem Betriebszweck dienen. In der Prüfungspraxis hat sich eine Orientierung an den Monatsumsätzen durchgesetzt. In der Regel wird eine Liquiditätsreserve in Höhe von ein bis zwei durchschnittlichen Monatsumsätzen anerkennt. In begründeten Ausnahmefällen, z.B. im Vergleich zum Umsatz erheblichen Investitionsvolumen, lässt sich auch ein höherer Wert rechtfertigen. Geprüft wird die Höhe der erforderlichen Liquiditätsreserven auf Basis der Zahlungspläne.

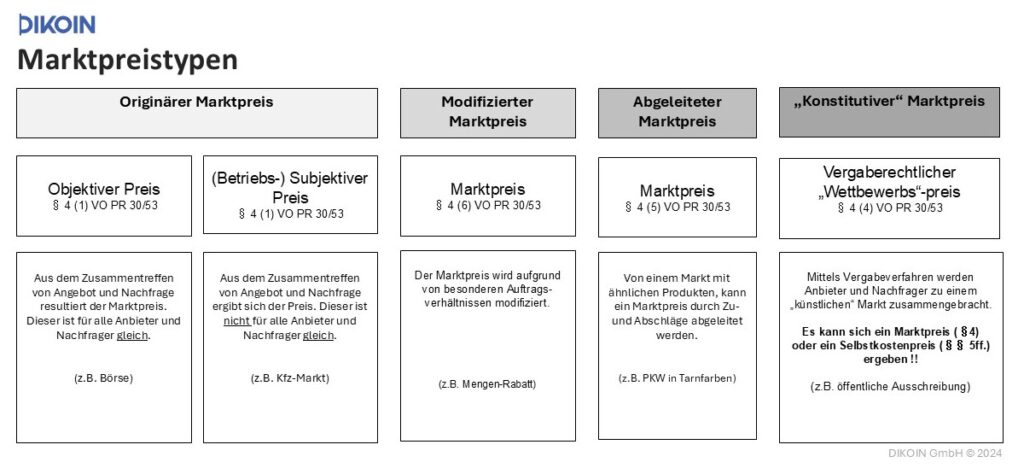

MMarktpreise/ Marktpreisbestandteile

Zentrales preisrechtliches Grundprinzip ist der Marktpreisvorrang (§ 1 Abs. 1 VO PR Nr. 30/53). Grundsätzlich ist auf Preise zurückzugreifen, die sich am freien Markt gebildet haben. Für einen Marktpreis müssen die beiden Voraussetzungen der Marktgängigkeit der Leistung und der Verkehrsüblichkeit des Preises erfüllt sein. Seit der Novellierung der Verordnung PR Nr. 30/53 zum 01.04.2022 gilt nach § 4 Abs. 4, dass auf dem besonderen Markt eine wettbewerbliche Vergabe mit mindestens zwei zuschlagsfähigen Angeboten alle Voraussetzungen an einen Marktpreis erfüllt.

Marktpreistypen

Es können verschiedene Marktpreistypen unterschieden werden. Dies sind neben dem Marktpreis auf dem besonderen Markt der objektive Marktpreis, der betriebssubjektive Marktpreis, der abgeleitete Marktpreis und der modifizierte Marktpreis. Der objektive Preis resultiert aus dem Zusammentreffen von Angebot und Nachfrage. Dieser Marktpreis ist für alle Anbieter und Nachfrager gleich. Zu objektiven Preisen kommt es allenfalls noch an Börsen.

Betriebssubjektive Marktpreis

Der betriebssubjektive Preis ist derjenige Preis, den der betreffende Anbieter für die Leistung unter Wettbewerbsbedingungen am Markt jeweils üblicherweise erzielt. Der betriebssubjektive Marktpreis gilt immer für den jeweils betreffenden Anbieter für die Leistung, er ist also im wortwörtlichen Sinne betriebssubjektiv. Es dürfen nicht die Vergleichspreise anderer Anbieter herangezogen werden. Was sind die Voraussetzungen für die Anwendung des betriebssubjektiven Marktpreises?

- Der Auftragnehmer muss zu eben diesem Preis eine Mehrzahl von Umsatzakten getätigt haben.

- Die Preisgestaltung des Auftragnehmers muss kontinuierlich verlaufen.

- Die Preisgestaltung des Auftragnehmers muss aktuell sein.

- Die Preise müssen für eine bestimmte Leistung in Angebot und Rechnung eindeutig ausgewiesen sein.

Der betriebssubjektive Marktpreis kann für die Unternehmen vor allem dann wichtig werden, wenn es auf dem besonderen Markt nicht zu einer wettbewerblichen Vergabe kommt. Dies ist bei der hohen Individualisierung des Bundeswehr-Bedarfs und der dafür bei den Lieferanten notwendigen Expertise häufiger der Fall. Genau dann erlangt die Dokumentation in Gestalt der Preisliste und von drei Umsatzakten besondere Bedeutung für den Marktpreisnachweis.

Abgeleiteter Marktpreis

Die Vorrangigkeit des Marktpreises wird auch auf vergleichbare Leistungen ausgeweitet. Dies führt zum abgeleiteten Marktpreis gemäß § 4 Abs. 5 VO PR Nr. 30/53. Demnach kann bei Leistungen, die unter gleichartigen Voraussetzungen mit marktgängigen Leistungen im Wesentlichen vergleichbar sind, anhand von Zu- oder Abschlägen der Preise vergleichbarer marktgängiger Leistungen der Preis für den öffentlichen Auftrag abgeleitet werden. Hauptanwendungsfälle für den abgeleiteten Marktpreis sind Abweichungen in der Zusammensetzung der Leistung, z.B. ein Nutzfahrzeug in Tarnfarbe.

Modifizierter Marktpreis

Der modifizierte Marktpreis gemäß § 4 Abs. 6 VO PR Nr. 30/53 kommt zur Geltung, wenn durch den öffentlichen Auftrag besondere Verhältnisse geschaffen werden, die zu Kostensenkungen oder -steigerungen führen. Dem öffentlichen Auftraggeber sind bei Vorliegen gleicher Verhältnisse auch gleiche Vorteile wie den anderen Auftraggebern einzuräumen. Hierbei handelt es sich um Mengenrabatte, Skonti oder besondere Lieferbedingungen, die üblicherweise gewährt werden. Allerdings sollten Unternehmen bei Rabattstaffeln auf eine konsistente Anwendung achten. Ansonsten besteht die Gefahr, dass kein betriebssubjektiver Marktpreis festgestellt werden kann, da es an einer kontinuierlich verlaufenden Preisgestaltung mangelt.

Marktpreisbestandteile

Der Vorrang der marktwirtschaftlichen Preisbildung gilt nicht nur für die Gesamtleistung, sondern auch dann, wenn im Rahmen eines Selbstkostenauftrags für Teilleistungen Preise nach § 4 bestehen. Demzufolge können bei einem generellen Preistyp Selbstkostenpreis über die Marktpreisbestandteile für das mit verkehrsüblichen Stundensätzen zu belegende Auftragsvolumen die üblichen Margen realisiert werden. Typische Marktpreisbestandteile sind Personal-Tagessätze bei Dienstleistern oder Maschinen-Stundensätze bei produzierenden Unternehmen, aber auch Ersatzteile. Aus Auftragnehmersicht ist es wichtig, eine Kalkulation nach dem Baukastenprinzip zu hinterlegen, die die Einzelleistungen zu den üblichen Marktpreisbestandteilen bewertet.

Prüfung von Marktpreisen

Marktpreise werden anhand von Umsatzakten, Vergleichen und Preislisten geprüft. Dabei können die bestehenden Ermessensspielräume von Preisprüfern durchaus zu variierenden Ergebnissen führen. Unterschiede gibt es zuweilen beim Umfang berücksichtigter Umsatzakte. Gewöhnlich werden Umsätze mit privaten Auftraggebern (deutsch und ausländisch) sowie mit öffentlichen ausländischen Auftraggebern anerkannt. Umsätze mit dritten deutschen öffentlichen Auftraggebern werden zuweilen nicht berücksichtigt, vor allem dann nicht, wenn die Aufträge aus dem gleichen Haushalt, z.B. Etat des Bundes, bezahlt werden. Uneinheitlich ist auch der Umgang mit der Preishöhe bei Umsatzakten mit dritten Auftraggebern. Liegen nur identische Preise vor, werden diese sicher als betriebssubjektiver Marktpreis anerkannt. Wenn die Preise anderer Umsatzakte mindestens dem Preis des öffentlichen Auftrags entsprechen und der öffentliche Auftraggeber somit nicht schlechter gestellt wird als andere Kunden, kann dieser Preis als betriebssubjektiver Marktpreis durchgehen. Niemals aber werden Durchschnittswerte als betriebssubjektiver Marktpreis anerkannt. Zuständig für die Prüfung von Marktpreisen sind ausschließlich die hoheitlichen Preisüberwachungsstellen, nicht jedoch die Prüfreferate in T3 des BAAINBw.

NNebenerträge

Nebenerträge

Nebenerträge aus Teilen des betriebsnotwendigen Kapitals beziehen sich auf Vermögensteile, die Erträge aus betriebsfremden Zwecken erzielen. Die Erträge lassen sich auf eine außerbetriebliche Nutzung der Vermögensteile zurückführen. Nebenerträge entstehen bspw. in folgenden Fällen: Pachten unbebauter Grundstücke, Teilvermietungen von Verwaltungsgebäuden, Vermietung von Werkswohnungen, Vermietung von Fahrzeugen oder Aggregaten, Anlage als Liquiditätsreserve erforderlicher Mittel, Gewinne aus betriebsnotwendigen Beteiligungen oder Lizenzeinnahmen durch Patente.

Verrechnung

Nebenerträge aus Teilen des betriebsnotwendigen Kapitals sind gemäß Nr. 43 Abs. 4 LSP als Gutschrift bei den kalkulatorischen Zinsen zu behandeln. Zunächst sind die Kosten der außerbetrieblichen Nutzung durch eine ungekürzte Gutschrift der Nebenerträge zu entlasten. Der dann noch verbleibende Gewinn ist bei den kalkulatorischen Zinsen in Abzug zu bringen. Es dürfen aber keine „negativen Zinsen“ verrechnet werden, d.h. Nebenerträge werden nur bis zur Höhe der kalkulatorischen Zinsen verrechnet. Gerade bei Beteiligungen kann die Abgrenzung (Finanzbeteiligung vs. betriebsnotwendige Beteiligung) ergebnisrelevant sein. Für eine Finanzbeteiligung würde man aufgrund des fehlenden Betriebszwecks keine kalkulatorischen Zinsen ansetzen dürfen, umgekehrt aber müssten auch keine Beteiligungserträge mit den kalkulatorischen Zinsen verrechnet werden.

Abgrenzung zu kostenmindernden Erlösen

Materiell sehr bedeutend ist auch die Abgrenzung zu kostenmindernden Erlösen. Diese sind vollständig in Abzug zu bringen, während Nebenerträge nur bis zur Höhe der kalkulatorischen Zinsen verrechnet werden. Bei kostenmindernden Erlösen besteht eine ursächliche Beziehung zwischen Erlösen in der Gewinn- und Verlustrechnung sowie Kosten in der Kostenrechnung. Werden bestimmte Kosten geltend gemacht, sind auch die damit unmittelbar in Zusammenhang stehenden Erlöse kostenmindernd anzusetzen. Einzelne besonders betroffene Positionen kostenmindernder Erlöse sind entgeltliche Leistungen gegenüber Mitarbeitern, konzerninterne Dienstleistungen und Personalüberlassung, die Auflösung von Rückstellungen, Schrotterlöse, Entschädigungen von Versicherungen und weiterberechnete Kosten.

OObergrenze

Vorsicht vor Obergrenzen

Obergrenzen können in verschiedenen Formen vorkommen: als Preisobergrenze oder als Positionshöchstbegrenzung. Den Charakter einer Obergrenze hat übrigens auch das zentrale preisrechtliche Grundprinzip: das Höchstpreisprinzip. Obergrenzen haben immer eine Deckelung zur Folge, was sich für den Auftragnehmer gewöhnlich nachteilig auswirkt.

Preisobergrenze

Die geläufigste Obergrenze in Bundeswehrverträgen ist die Preisobergrenze. Sie wird inzwischen regelmäßig bei Selbstkostenerstattungspreisen vereinbart. Sie erlaubt eine pauschale Kürzung, wenn die Preisobergrenze unterhalb des maximal zulässigen Selbstkostenerstattungspreises liegt. Sie begrenzt die Risiken des öffentlichen Auftraggebers bei diesem Preistyp. Dabei kann dieser Kostendeckel auf sehr unterschiedlichen Ebenen greifen, z.B. als einzeln höchstbegrenzte Arbeitspakete innerhalb eines Vertrags oder als einzeln höchstbegrenzte Verträge innerhalb eines Rahmenvertrags. Auch wenn sich ein Auftragnehmer nur schwer gegen eine Preisobergrenze wehren kann, sollte er zumindest sicherstellen, dass die Preisobergrenze über den Zeitablauf mit einem Index gleitet. Nur mit einer auf die Obergrenze bezogenen Preisgleitklausel kann sichergestellt werden, dass der allgemeinen Inflation geschuldete Kostensteigerungen nicht einseitig zulasten des Auftragnehmers gehen.

Positionshöchstbegrenzungen

Während die Preisobergrenze einen Kostendeckel für den Gesamtauftrag darstellt, lassen sich Positionshöchstbegrenzungen als tieferliegende Kostendeckel verstehen. Die Höchstbegrenzungen werden dann nicht für den gesamten Auftrag, sondern für einzelne Positionen vorgegeben. Konkret sieht man Positionshöchstbegrenzungen für einzelne Komponenten oder Servicepakete. Faktisch sind die Konsequenzen für den Auftragnehmer gravierender, da Mehrkosten bei einer Position nicht durch Minderkosten bei einer anderen Position ausgeglichen werden können. Unterhalb der Obergrenze wäre dies aber sehr wohl bei Preisobergrenzen machbar. Positionshöchstbegrenzungen sind demzufolge unbedingt zu vermeiden.

Höchstpreisprinzip

Faktische Obergrenzen für den Preis ergeben sich im öffentlichen Preisrecht auch aus dem Höchstpreisprinzip. Für Leistungen auf Grund öffentlicher Aufträge dürfen keine höheren Preise gefordert, versprochen, vereinbart, angenommen oder gewährt werden, als dies zulässig ist (§ 1 Abs. 3 VO PR 30/53). Die preisrechtlichen Vorgaben kennen nur Höchstpreise, die zwar unterschritten, nicht aber überschritten werden dürfen. Der „Höchstpreischarakter“ der Verordnung bezieht sich in gleicher Weise auf Preise für marktgängige Leistungen wie auch auf →Selbstkostenpreise. Als Konsequenz einer Höchstpreisüberschreitung wird eine Kürzung der Preise auf die höchstzulässige →Obergrenze vorgenommen. Ein höherer im Vertrag vereinbarter Preis schützt nicht vor dieser Kürzung. Umgekehrt aber führt eine höhere Preisfeststellung, z.B. als Ergebnis einer Preisprüfung eines Selbstkostenpreises, nicht zu einer Nachberechnung. Dies ist aufgrund der regelmäßigen vertraglichen Höchstbegrenzung nicht möglich.

PPersonalkosten

Personalkosten finden sich nicht explizit im Kalkulationsschema des BAAINBw wieder, sind aber in den Fertigungseinzelkosten, den Entwicklungskosten und den verschiedenen Gemeinkostenpositionen enthalten. Wenn Mitarbeiter zeitanteilig für Projekte tätig sind, kommt der richtigen Kalkulation der Mitarbeiterstundensätze eine erhebliche Bedeutung zu. Nicht alle Personalkosten aber finden preisrechtlich Anerkennung.

Strittige Positionen

Der Grundsatz der angemessenen Kosten unter wirtschaftlicher Betriebsführung gilt natürlich auch für Personalkosten. Die Angemessenheit wird gerne bei Geschäftsführergehältern und bei Abfindungen geprüft. Die Bezahlung der Geschäftsführer sollte branchenüblich sein. Eine wichtige Orientierung liefert die Finanzverwaltung zur steuerrechtlichen Angemessenheit von Geschäftsführergehältern. Probleme gibt es zuweilen auch bei variablen Gehaltsbestandteilen, wenn die Tantiemen ausschließlich gewinnbezogen berechnet werden. Als kostenbasierte Kalkulationsvorschrift erkennt die LSP nur Kosten an und nicht als verdeckte Gewinnausschüttungen zu wertende, weil rein gewinnabhängige Personalkosten. Bei Abfindungen wird geprüft, ob die Höhe der Pro-Kopf-Abfindung in einer angemessenen Relation zu den ausgezahlten Gehältern steht. Zudem fließen Abfindungen nur in die Kalkulation ein, wenn diese in vergangenen Perioden in ähnlicher Form vorkamen. Fallen die Abfindungen jedoch nicht in das normale Betriebsgeschehen, so z.B. wegen einer Betriebsschließung, sind die Kosten dafür aus dem allgemeinen Unternehmerwagnis zu tragen. Eine Besonderheit gibt es bei den Zuführungen zu den Pensionsrückstellungen, die von den Preisprüfern nur in ihrer steuerrechtlichen Höhe anerkannt werden. Demgegenüber fallen die handelsrechtlichen Pensionsrückstellungen höher aus, da dort zukünftig erwartete Trends im Gegensatz zum Steuerrecht berücksichtigt werden.

Stundenverrechnungssatz

Der Stundenverrechnungssatz ergibt sich aus den ansetzbaren Kosten verteilt über die Basisbeschäftigung. Fehler werden typischerweise beim Nenner gemacht, wenn mit dem Preisrecht unerfahrene Anwender von den fakturierbaren, kundenproduktiven Zeiten ausgehen. Die Basisbeschäftigung berechnet sich aus der wöchentlichen Beschäftigungszeit mal den 52 Wochen, gekürzt um Urlaub, Feiertage und Krankheitstage. Bei einer 40-Stunden-Woche bewegt man sich da zwischen 1.600 und 1.700 Stunden pro Jahr. Nun sind Menschen keine Maschinen und können daher auch nicht immer voll produktiv sein. In der Prüfungspraxis werden gewöhnlich unproduktive Zeiten im Umfang von bis zu 10% anerkannt bzw. umgekehrt formuliert ein Auslastungsgrad von mindestens 90% gefordert. Dabei sind dann auch sonstige produktive Zeiten, Abteilungsleitung, Qualitätssicherung etc., zu erfassen. Diese werden typischerweise in den Gemeinkosten ihrer Kostenstelle verrechnet. Ein letzter Punkt bei der Stundensatzberechnung betrifft die Anzahl der Mitarbeiterkategorien. Es können entweder bereichs- oder qualifikationsbezogene Stundensätze bestimmt werden. Hier sollte man allerdings die Maxime berücksichtigen: „So viele Stundensätze wie nötig, so wenige wie möglich.“

Bedeutung

Stundenverrechnungssätze bilden häufig die Basis für „feste Sätze“, die für einzelne Kalkulationsbereiche vereinbart werden können. Dabei werden in der Regel aber noch Gemeinkosten, kalkulatorische Verzinsung und Gewinn aufgeschlagen. Nicht zu verwechseln sind die kostenbasierten Stundensätze mit den Marktpreisbestandteilen. Dabei handelt es sich um Personal-Tagessätze oder auch -Stundensätze, die als betriebssubjektiver Marktpreis den Auftragnehmern regelmäßig in Rechnung gestellt werden. Diese sollten deutlich höher ausfallen als die kostenbasierten Stundensätze. Denn zum einen müssen sie von den tatsächlich fakturierten Zeiten ausgehen, die zumeist weitaus niedriger sind als die bei angemessener Auslastung zu erwartende Beschäftigungsbasis. Zum anderen sollten Marktpreisbestandteile auch auskömmliche Margen beinhalten und nicht nur die Personalkosten decken.

QQualifikationsfaktor

Der Qualifikationsfaktor oder auch Q-Faktor ist ein Element der Bonner Formel und beeinflusst den auf Eigenleistungen gewährten Gewinnzuschlag. Der Q-Faktor soll das vom Innovationsgrad der Leistung abhängige Risiko des Unternehmens adäquat vergüten. Demzufolge steigt bei Leistungen mit höherem F+E-Anteil der Q-Faktor an. In diesem Sinne ist der Qualifikationsfaktor nach Vertragsarten differenziert:

- 0,7 bei Instandsetzungsverträgen

- 1,05 bei Beschaffungsverträgen

- 1,1 bei Studien-, Forschungs- und Entwicklungsverträgen

Gemischter Leistungsinhalt

Der Qualifikationsfaktor wird im Vertrag benannt und unterliegt nicht mehr der Preisverhandlung. Bei Verträgen mit gemischtem Leistungsinhalt, z.B. Instandsetzung und Beschaffung, ist der schwerpunktmäßige Leistungsinhalt für die Bestimmung des Q-Faktors ausschlaggebend. Je Vertrag ist stets nur mit einem Q-Faktor zu rechnen.

Bewertung

Grundsätzlich macht die Gewinndifferenzierung bei der jeweiligen Vertragsart nach dem Innovationsgrad der erbrachten Leistung Sinn. Bei der Vereinbarung von Selbstkostenpreisen in Entwicklungsverträgen wird jedoch der Q-Faktor als unzureichend angesehen. Häufig geht bei Forschung/Entwicklung/Studien das volle Entwicklungsrisiko auf den Auftragnehmer über. Der öffentliche Auftraggeber verlangt entweder einen Selbstkostenfestpreis oder streicht bei Selbstkostenerstattungspreisverträgen regelmäßig die Bemühungsklausel und Aufstockungsmöglichkeit. Bei Entwicklungsverträgen wäre bei nach oben begrenzten Selbstkostenerstattungspreisen eine Erhöhung der Obergrenze möglich, wenn eine Bemühensklausel vereinbart worden ist. Konkret kann man bei einer Budgetausschöpfung von 80 % mit dem öffentlichen Auftraggeber in Verhandlungen treten, um eine Vertragsänderung herbeizuführen. Faktisch wird es aber immer schwieriger, eine Aufstockungszahlung durchzusetzen.

RRisiken

Wo Chancen sind liegen auch Risiken. Dies gilt gleichermaßen für Bundeswehr-Verträge. Hier stellen sich verschiedene Fragen: Wie können Risiken verrechnet werden? Welche besonderen Risikobereiche gilt es bei Bundeswehr-Aufträgen zu beachten? Und schließlich, kann das aus internationalen Verträgen bekannte Risk-Register helfen?

Verrechnung von Risiken

Grundsätzlich ist ein Ansatz von Risiken, die nach Vertragsabschluss eintreten können, preisrechtlich unzulässig. Die Vereinbarung von Selbstkostenfestpreisen ist somit für die Verrechnung potentieller Risiken nicht zulässig. Es sind Selbstkostenrichtpreise oder Selbstkostenerstattungspreise zu vereinbaren, falls die Höhe der Risiken im Vorfeld nicht abgeschätzt werden kann. Der Eintritt muss in diesen Fällen abgewartet werden. Bestimmte Risiken können jedoch in Selbstkostenpreisen angesetzt werden:

- (Einzel-)Wagnisse

- Allgemeines unternehmerisches Wagnis (Gewinnzuschlag)

- Währungsrisiko

- Inflationsrisiko

Das Währungs- und das Inflationsrisiko können über die Preisvorbehalte bei Selbstkostenpreisen abgebildet werden. Ähnlich wie eine Preisgleitklausel vor nicht absehbaren zukünftigen Preissteigerungen schützt, kann durch eine Währungsklausel das Kursrisiko bei Verträgen mit Fremdwährungsanteilen abgesichert werden.

Risiko Fremdleistung

Bei Unterauftragnehmern sind die Chancen mit einem in der Bonner Formel auf 1 % zugestandenen Gewinnzuschlag für Fremdleistungen sehr begrenzt. Demgegenüber sind häufig die Risiken, insbesondere wenn grenzüberschreitend eingekauft wird, um ein Vielfaches höher. Das Schnittstellenrisiko ist gerade bei Systemhäusern beachtlich, wenn der Fremdleistungsanteil ca. 70-80% beträgt. Die Risiken umfassen weitaus mehr als mögliche Schwierigkeiten bei der technischen Integration der Lösungen, z.B. auch den Verzug für Fremdleistungen. Zuweilen muss der Hauptauftragnehmer auch die Risiken seiner Nachunternehmen tragen. Haftungsregelungen können gerade bei tiefer Unterauftragnehmerstruktur nicht weitergegeben werden, da Mittelständler diese Risiken nicht stemmen können.

Risiko Nichtanerkennung von Kosten

Wie generell im öffentlichen Preisrecht besteht auch bei Bundeswehr-Aufträgen das Risiko der Nichtanerkennung einzelner Kostenpositionen. Sind Kosten nicht ansatzfähig, fällt der Selbstkostenpreis um diese Kosten zzgl. anteiligem Gewinnzuschlag geringer aus. Typische nicht anerkannte Kosten finden sich bei den Themen Ausschuss/Mehrarbeit, Sonderabschreibungen, im Umlaufvermögen (Lagerbereinigung), Abfindungszahlungen oder bei nach dem Steuerrecht bemessenen Pensionsrückstellungen. Möglicherweise greift auch der Grundsatz der angemessenen Kosten unter wirtschaftlicher Betriebsführung. Das Unternehmen muss im Rahmen seiner unternehmerischen Entscheidungsfreiheit wirtschaftlich handeln. Dazu gehört auch eine im Branchenvergleich mindestens durchschnittliche Auslastung. Gerade aber bei langlaufenden Bundeswehr-Verträgen hat man permanente Up und Downs, die zu Unterauslastungen und somit nicht anerkannten Leerkosten führen können.

Systemische Risiken

Das BAAINBw ist sicherlich der professionellste Anwender des Preisrechts auf Seiten der öffentlichen Auftraggeber. Dies liegt u.a. auch an der besonderen Ausstattung mit eigenen Prüfrechten. In der Praxis werden Auftragsverhandlungen und Preisprüfungen miteinander vermischt. Der Preis ist bereits geprüft und beinhaltet nur anerkannte Kosten bei wirtschaftlicher Betriebsführung. Der zuständige Verhandler möchte dennoch einen niedrigeren Preis haben und nutzt alle Möglichkeiten, um den Preis zu drücken. Der dann häufig fällige sogenannte “Festpreisabschlag” ist eine Reduktion der geprüften Selbstkosten und geht damit voll zu Lasten des Unternehmensgewinns. Weitere faktische Kürzungen ergeben sich aus Positionshöchstbegrenzungen und Preisobergrenzen, die sich häufig nicht wegverhandeln lassen.

Risk Register

In internationalen Verträgen wird zuweilen ein Risk Register definiert. Dazu muss man wissen, dass man dort einen Fixpreis hat, der nicht zu 100 % dem deutschen Selbstkostenfestpreis entspricht. Dieser Fixpreis wird vereinbart, obgleich keine Überschaubarkeit der Leistung gegeben ist, z.B. Risiken bei Entwicklungsverträgen bestehen. Dies macht eine Risikobudgetallokation erforderlich. So dürfen in Australien oder Kanada Risiken einkalkuliert werden. Dies ist nach deutschem Preisrecht nicht möglich. Gleichwohl erstellen einige Auftragnehmer ein Risk Register. Dieses umfasst Risiken, die ins Programm dürfen. Die Anerkennung der Risiken erfolgt dann in Form einer Vertragsänderung; man muss also zwingend in Verhandlungen eintreten. Das Risk Register stellt somit keine preisrechtliche Lösung des Problems dar, sondern ist eher als ein Topf für Eventualitäten zu verstehen. Das Risk Register kann beschleunigend wirken, weil dafür Haushaltsmittel reserviert sind und kein neues Budget beantragt werden muss.

SSelbstkostenpreise

Grundsätzlich sind → Marktpreise den Selbstkostenpreisen vorzuziehen. Kann ein Marktpreis nicht festgestellt werden, ist die Preisbildung aufgrund von Selbstkosten zulässig. Als Selbstkosten werden die Kosten bezeichnet, die bei der Herstellung von Gütern oder Dienstleistungen bei den einzelnen Kostenträgern in der Kalkulation anfallen. Der Selbstkostenpreis ergibt sich aus den Nettoselbstkosten zuzüglich eines Gewinnzuschlags. In der Gruppe der Selbstkostenpreise hat der Selbstkostenfestpreis Vorrang vor Selbstkostenricht- und Selbstkostenerstattungspreisen.

Selbstkostenfestpreis

Können die Kosten der Auftragsabwicklung im Vorfeld zuverlässig kalkuliert werden, sind die Voraussetzungen für einen Selbstkostenfestpreis erfüllt. Dafür müssen sowohl das Mengen- als auch das Wertgerüst überschaubar sein. Der Selbstkostenfestpreis beruht auf Plan-Werten und wird demzufolge vorkalkulatorisch ermittelt. Der Selbstkostenfestpreis bedingt für alle Beteiligten bei vorkalkulatorischer Prüfung den Vorteil der Planungssicherheit. Im Vergleich zu einem Selbstkostenerstattungspreis fällt auch weniger Prüf- und Dokumentationsaufwand an. Für den Auftragnehmer besteht die Chance auf Gewinnsteigerungen, wenn er gegenüber der Vorkalkulation die Effizienz erhöht. Diese Effizienzgewinne verbleiben über den Zeitraum der Gültigkeit des Festpreises beim Auftragnehmer. Allerdings bedarf die Herstellung der Festpreisfähigkeit zuweilen komplexer vertraglicher Strukturen. Sollte nicht der gesamte Vertrag festpreisfähig gemacht werden können, sind zumindest Festpreisbestandteile oder feste Sätze zu vereinbaren.

Selbstkostenrichtpreis

Aufpassen beim Umwandlungstermin

Aus Sicht des Auftragnehmers sollte der Umwandlungstermin im Vertrag festgehalten werden, entweder als festes Datum oder auch ein anderer exakt definierter Zeitpunkt, z.B. nach Lieferung von 10% des Auftragsvolumens. Je später umgewandelt wird, umso schlechter wird der Preis für den Auftragnehmer. Mögliche im Projektverlauf realisierte Lernkurveneffekte und Produktivitätsgewinne gehen dann immer stärker in den zu ermittelnden Festpreis ein. Hinzu kommt, dass wegen überlasteter Ressourcen Prüfungen häufig später stattfinden als vereinbart und demzufolge im Umwandlungszeitpunkt schon Ist-Größen für die eigentlich auf Plan-Werten zu kalkulierenden Ausbringungsmengen vorliegen. Aber auch aus Sicht des Auftraggebers Bundeswehr kann ein später Umwandlungszeitpunkt nachteilig sein, da das Kostenrisiko – zumindest bei fehlender Höchstpreisgrenze – beim Auftraggeber verbleibt. Nicht zuletzt ist der Selbstkostenrichtpreis sehr dokumentationsaufwändig, da er sowohl vor- als auch nachkalkulatorische Nachweise erfordert.

Selbstkostenerstattungspreis

Selbstkostenerstattungspreise dürfen nur dann vereinbart werden, wenn eine andere Preisermittlung nicht möglich ist. Faktisch kommen Selbstkostenerstattungspreise als Preistyp dann zur Anwendung, wenn Wert- und Mengengerüst dauerhaft nicht überschaubar sind. Bei einem Selbstkostenerstattungspreis werden nachkalkulatorisch die tatsächlich angefallenen Kosten angesetzt. Hierbei sei aber angemerkt, dass in der Praxis der Bundeswehr-Beschaffung dieser Preistyp gewöhnlich mit einer Obergrenze kombiniert wird. Es werden also nur die Istkosten bis zur Preisobergrenze erstattet.

Preistypstrategie

TT3 Kostenkompetenzcenter/ Preisprüfung

Verrechnung von Risiken

Das Preisrecht ist im BAAINBw in der Abteilung T Technische, logistische und wirtschaftliche Querschnittsaufgaben verortet. Die Aufgaben sind in der Gruppe T3 Kostenkompetenzcenter/ Preisprüfung gebündelt. Die einzelnen Prüfreferate sind wie folgt organisiert:

- T3.1 Kostenkompetenzcenter (KKC)

- T3.2 Preisprüfung Grundsatz/Querschnitt

- T3.3 Zelle & Triebwerk

- T3.4 Materialerhaltung der TSK, Flugkörper, sonstiges Fluggerät

- T3.5 Elektronik, Sensorik

- T3.6 Waffen und Munition, Rad- und Kettenfahrzeuge, Schiffe und Boote, Sonstiges

Dabei sind die Prüfer einem festen Firmenportfolio zugeordnet.

Einzelvertragliche Sonderprüfungsrechte

An sich führen die hoheitlichen Preisüberwachungsstellen als neutrale Stellen die Preisaufsicht zwischen Auftraggeber und -nehmer durch. Als Ausnahme davon besitzt das BAAINBw ein einzelvertragliches Sonderprüfungsrecht, welches auf einer Ressortvereinbarung zwischen BMVg und BMWK basiert. Das BAAINBw kann bei Verteidigungsaufträgen vollumfänglich die Prüfung bei Selbstkostenfestpreisen und bei der Umwandlung von Selbstkostenrichtpreisen in Selbstkostenfestpreise vornehmen. Bei der Prüfung von Selbstkostenerstattungspreisen sind zwar grundsätzlich die Preisdienststellen der Länder verantwortlich, aber auch von diesem Grundsatz gibt es zwei Ausnahmen. Zum einen erfolgt bei Unternehmen des Zellenbaus auf dem Gebiet der Luftfahrtindustrie, sofern diese überwiegend Aufträge für das Verteidigungsressorts durchführen, die Prüfung auf einzelvertraglicher Grundlage durch das BAAINBw. Zum anderen springt T3 ein, wenn die Preisdienststellen innerhalb eines Jahres nach Zugang des Preisprüfungsersuchens und Vorliegen der Prüfungsvoraussetzungen die Preisprüfung nicht durchführen können.

Technische und kaufmännische Preisprüfung

Eine Besonderheit der Preisprüfungen bei Bundeswehr-Aufträgen besteht darin, dass T3 eine technische und kaufmännische Prüfung kombiniert. In den hoheitlichen Preisdienststellen wird nur eine kaufmännische Preisprüfung durchgeführt, sprich, die Angemessenheit des Preises anhand betriebswirtschaftlicher Daten (Finanzbuchhaltung und Kostenrechnung) geprüft. Während dabei der Fokus auf dem Wertgerüst liegt, nehmen sich die ausschließlich beim BAAINBw tätigen technischen Kostenprüfer auch des Mengengerüsts an. Sie prüfen die mengenmäßige Angemessenheit der im Rahmen der Leistungserbringung verbrauchten Güter und Dienstleistungen. Dabei geht es dann konkret um die Menge der Arbeitsstunden, die Menge des Materials oder die Anzahl der Reisen. Aus Sicht des öffentlichen Auftraggebers macht das auf jeden Fall Sinn, denn die Musik spielt bekanntlich im Mengengerüst.

Zeitlinie des Prüfauftrags

Im Vergleich zu den hoheitlichen Preisüberwachungsstellen prüft die Gruppe T3 zeitnah und im Normalfall auch parallel zu den laufenden Verhandlungen. Der Prüfauftrag kommt von der zuständigen Preisverhandlung über das Grundsatzreferat. Zur Vorbereitung der Preisprüfung werden die dem Prüfauftrag beiliegenden Unterlagen, u.a. der Vertrag, ausgewertet und das zu prüfende Unternehmen kontaktiert. Die Durchführung der Preisprüfung erfolgt gewöhnlich vor Ort. Den Preisprüfern ist Einsicht in die für die Preisbildung relevanten Unterlagen zu gewähren. Sie dürfen auch die Betriebs- und Fertigungsstätten besichtigen. Nach der Vor-Ort-Prüfung wird der Prüfbericht formuliert und anschließend vom Referatsleiter kontrolliert. Abschließend wird der Prüfbericht an das Vertragsverhandlungsreferat gesendet.

UUnteraufträge

Auf Verlangen des Auftraggebers wird das Preisrecht auch auf Unteraufträge angewandt. Das Anlagenblatt P fordert die Weitergabe des Preisrechts an Unterauftragnehmer bei einem Gesamtwert ihrer Leistungen von mehr als 50.000 € (Stand Dezember 2024). Dies gilt auch für mittelbare Leistungen weiterer Folgestufen. Dies hat für alle Beteiligten entlang der Lieferkette Folgen.

Hauptauftragnehmer

Als Hauptauftragnehmer hat ihr Einkauf sicherzustellen, dass auch in den eigenen Beschaffungen die VO PR 30/53 Anwendung findet. Andernfalls droht eine pauschale Kürzung in Höhe von 10% des Preises der mittelbaren Leistung. Diesen Einbehalt kann man sich ohne entsprechende Vereinbarung nur schwer vom Unterauftragnehmer wieder zurückholen. Daher empfiehlt sich zur Abwehr dieser drohenden Strafzahlung eine vertragliche Regelung: „Die Leistung dieses Vertrages ist für einen öffentlichen Auftrag im Sinne des § 2 Abs. 2 VO PR 30/53 bestimmt. Der Auftragnehmer nimmt zur Kenntnis, dass der öffentliche Auftraggeber die Anwendung der VO PR 30/53 mit LSO auf diesen Unterauftrag verlangt und akzeptiert das Ergebnis einer eventuellen Preisprüfung.“ (Pauka 2024, zitiert nach Singer: Kompaktwissen öffentliches Preisrecht aus der Praxis, Hürth 2024, S. 64).

Unterauftragnehmer

Als Unterauftragnehmer eines ursprünglichen BAAINBw-Hauptauftrags sollte einem das Prüfungsrisiko bewusst sein. Unterauftragnehmer-Leistungen, die den Schwellenwert von 100.000 € bzw. 50.000 € überschreiten, können auch einzelvertraglich geprüft werden. Über das Anlageplatt-P wurden standardmäßig 50.000 € als Schwellwert für das Durchreichen des Preisrechts (vom Hauptauftrag auf die Unterauftragnehmer) fixiert, in der aktuellen Version beläuft sich der Schwellwert auf den doppelten Betrag.

Die VO PR 30/53 findet daher Anwendung, wenn die Preisprüfungsanforderungen des Hauptvertrags an die Unterauftragnehmer durchgereicht werden. Hier ist die interne Kommunikation beim Unterauftragnehmer sehr wichtig, dass geprüft werden kann, um hier von Beginn an die erforderliche Dokumentation anzulegen. Ansonsten geht in der Auftragsabwicklung schnell unter, dass man als Unterauftragnehmer ohne direkte Vertragsbeziehung zum BAAINBw auch dem öffentlichen Preisrecht unterworfen ist.

Abgrenzung Zulieferer - Nachunternehmer

Lieferanten und Zulieferer sind zunächst keine Unterauftragnehmer. Ob allerdings die Voraussetzungen für die Anwendung der VO PR 30/53 auf den Unterauftrag erfüllt sind, lässt sich aufgrund der Abgrenzungsprobleme zwischen Zulieferer und Nachunternehmer nur schwer überblicken. Die Unterscheidung liegt in der gegenwärtigen Verwendung der Sache durch den unmittelbaren Auftragnehmer. Vom Zulieferer kommen Standardteile, z.B. Komponenten, Bauteile, die auch für andere Aufträge verwendet werden können. Materialien, die der Auftragnehmer allgemein und auch für nicht hoheitliche Aufträge einsetzt, gelten nicht als mittelbare Leistungen zu einem öffentlichen Auftrag. Hingegen können die für einen öffentlichen Auftrag besonders beschafften Stoffe als mittelbare Leistungen den Forderungen der VO PR 30/53 unterliegen.

VVerwaltungs- und Vertriebsgemeinkosten (VVGK)

Typische Gemeinkosten

Bei Verwaltungsgemeinkosten handelt es sich um Gemeinkosten, welche durch die betriebliche Funktion der Verwaltung verursacht werden. Vertriebsgemeinkosten sind Kosten des Vertriebs, die sich nicht den Kostenträgern direkt zurechnen lassen. Verwaltungs- und Vertriebsgemeinkosten werden gewöhnlich mittels Zuschlagssätzen auf die Herstellkosten der einzelnen Aufträge verrechnet, da sie nicht unmittelbar einem bestimmten Kostenträger zugeordnet werden können.

Verrechnungsprinzipien

Verwaltungsgemeinkosten können unter der Beachtung des Grundsatzes der wirtschaftlichen Betriebsführung vollständig verrechnet werden. Zulässige Verrechnungsprinzipien sind das Verursachungs- und das Durchschnittsprinzip. Nach dem Verursachungsprinzip werden einem Kostenträger nur die Kosten zugerechnet, die dieser tatsächlich verursacht hat. Dies ist allenfalls bei speziellen Teilen der Verwaltungsgemeinkosten denkbar, z.B. Kosten der IT-Abteilung über Anzahl und Zeitdauer der Tickets. Im Kalkulationsschema B-N 027 ist das Durchschnittsprinzip verankert. Danach werden die Gemeinkosten, die nicht verursachungsgerecht zugerechnet werden können, mit Hilfe bestimmter Bezugsgrößen, hier: den Herstellkosten, auf die Kostenträger umgelegt. Kennzeichnend für das Durchschnittsprinzip ist die Proportionalisierung solcher Kosten anhand von Bezugsgrößen. Dies entspricht der Annahme, dass der Auftrag mit hohen Herstellkosten auch anteilig hohe Verwaltungsgemeinkosten bedingt. Preisrechtlich unzulässig ist das Kostentragfähigkeitsprinzip. Eine Verrechnung der Kosten im Verhältnis der Erträge oder Deckungsbeiträge entspricht nicht der Grundlogik einer kostenbasierten Kalkulationsvorschrift.

Angemessenheit

Eine Überprüfung der Zuschlagssätze für Verwaltungs- und Vertriebsgemeinkosten erfolgt im Rahmen der Grundsatzprüfung. Dabei wird gerne die Angemessenheit einzelner Kosten geprüft. Kosten sind vor allem dann nicht angemessen, wenn sie in einem auffälligen Missverhältnis zur Leistung stehen. Ob die Angemessenheit der Kosten gewährleistet ist, muss im Einzelfall überprüft werden. Gewöhnlich hilft hier schon der gesunde Menschenverstand, um kritische Positionen auszumachen. Beispielsweise wären eine Weiterbildungsveranstaltung in einem Club-Hotel am Mittelmeer, ein Verwaltungssitz an einer exklusiven Shoppingstraße in Düsseldorf, München oder Frankfurt oder ein Fuhrpark bestehend aus lauter Luxuskarossen nicht angemessen. Als Orientierung für die Angemessenheit gilt eine branchenübliche Ausstattung (Betriebsvergleich). Eine Beurteilung der Angemessenheit kann aber auch auf Zeitvergleichen gestützt werden. So wirft ein im Zeitablauf erheblicher Anstieg des Gemeinkostenzuschlagssatzes Fragen auf.

Vertriebsgemeinkosten

Gerade Vertriebsgemeinkosten werden von den Preisprüfern kritisch unter die Lupe genommen. Öffentliche Selbstkostenaufträge beanspruchen keine oder weitaus weniger Vertriebsleistungen. Daher ist die grundsätzliche preisrechtliche Ansatzfähigkeit der Kostenstelle Vertrieb strittig. Geschenke, Bewirtungskosten, Imagewerbung gehören zu den „üblichen Verdächtigen“ bei Selbstkostenpreisen. Vor allem ist eine saubere Abgrenzung gegenüber den Kosten des Drittgeschäfts zu empfehlen. Dies betrifft z.B. den Besuch von Messen, die sich vornehmlich an eine internationale Kundschaft richten, eine Vertriebseinheit für ausländische Kunden oder auf andere nationale Märkte gerichtete Marketing-Kampagnen.

WWagnisse

Zu den Risiken, die in Selbstkostenpreisen angesetzt werden können, gehören die kalkulatorischen (Einzel-)Wagnisse. Einzelwagnisse sind die mit der Leistungserstellung in den einzelnen Tätigkeitsgebieten des Betriebs verbundenen Verlustgefahren. Diese Verlustgefahren treten zumeist aperiodisch auf und werden als außerordentlicher Aufwand abgesetzt. Gleichwohl müssen die daraus resultierenden Wertverzehre vom Unternehmen auf Dauer getragen werden. Daher werden diese aperiodisch anfallenden Kosten im Sinne einer Normalkostenrechnung periodisiert, sprich es werden Durchschnittswerte aus mehreren Jahren gebildet. Es dürfen nur Wagnisse angesetzt werden, für die keine Versicherungen abgeschlossen wurden. Einzelwagnisse stellen quasi eine Eigenversicherung des Betriebes gegen künftige Verlustgefahren dar.

Wagnisarten

Die wichtigsten Wagnisarten sind:

- Beständewagnis

- Abschreibungs-/Anlagenwagnis

- Entwicklungswagnis

- Fertigungswagnis

- Gewährleistungswagnis

- Sonstige Wagnisse

Die größte praktische Bedeutung haben sicherlich Gewährleistungswagnisse. Diese erfassen die Kosten von Nacharbeiten an bereits gelieferten Erzeugnissen, von kostenlosen Ersatzlieferungen sowie von Gutschriften. Da die Unternehmen für solche Fälle Gewährleistungsrückstellungen bilden müssen, fallen Bemessung und Nachweis dieses Wagnisses nicht sonderlich schwer. Ein wichtiges Wagnis aber fehlt in obiger Auflistung: das Vertriebswagnis. Darunter versteht man Ausfälle und Währungsverluste bei Forderungen. Ein Forderungsausfallwagnis besteht bei öffentlichen Aufträgen gewöhnlich nicht und kann demzufolge preisrechtlich nicht angesetzt werden.

Ermittlung der kalkulatorischen Wagniskosten

Der Ansatz kalkulatorischer Einzelwagnisse setzt eine genaue Wagnisrechnung nach den Vorschriften der LSP voraus. Die kalkulatorischen Wagniskosten sind auf der Grundlage der tatsächlich entstandenen Verluste aus Wagnissen zu ermitteln. Soweit Verlusten aus Wagnissen entsprechende Gewinne gegenüberstehen, sind diese aufzurechnen. Da die mit den Wagnissen verbundenen Schäden nicht nur schwer überschaubar sind, sondern ggf. auch stoßweise auftreten, ist die Wagnisrechnung darauf ausgerichtet, einen langfristigen Ausgleich zu schaffen. In der Vergangenheit aufgetretene Schäden müssen im Rechnungswesen dokumentiert sein, damit belastbar auf zukünftige Schadensausmaße mittels Berechnung geschlossen werden kann. Zusätzlich ist der tatsächlichen Gefahrenlage im laufenden Abrechnungszeitabschnitt Rechnung zu tragen.

Nachweisprobleme

Wagniskosten sind in Wagniskonten zu erfassen. Dies ist zum Teil ausgesprochen aufwändig, da typischerweise die Kosten nach Kostenarten und nicht nach Einzelwagnissen kontiert werden. Daher verzichten einige Unternehmen gänzlich auf das Führen von Wagniskonten oder beschränken den Ansatz auf leicht zu erhebende Einzelwagnisse wie das Gewährleistungswagnis. Fehlen zuverlässige Unterlagen, so sind die kalkulatorischen Wagniskosten sorgfältig zu schätzen. Dies kann bestenfalls als Übergangslösung angesehen werden und gilt aus Sicht der Preisprüfer als wenig belastbar. Demzufolge sind die Ansatzmöglichkeiten von Wagnissen in den LSP, gerade bei neuen Risiken, äußerst begrenzt. Die rückwirkende Betrachtung von fünf Jahren zur Plausibilisierung der Höhe eines Einzelwagnisses wird nicht immer den realen Entwicklungen auf den Beschaffungs- und Absatzmärkten gerecht. Zuweilen lassen aber auch die Unternehmen beim Thema Wagnis etwas liegen. Aufgrund ihres aperiodischen Anfalls hat man die Einzelwagnisse nicht permanent auf dem Schirm und berücksichtigt sie demzufolge nicht bei der Angebotskalkulation. Auch wenn in dem Jahr der Bearbeitung des öffentlichen Auftrags der ein Wagnis begründende Schadensfall nicht eingetreten ist, kann das Einzelwagnis aber sehr wohl in seiner durchschnittlichen Höhe angesetzt werden.

XX-Faktor

Zugegebenermaßen ist es den Autoren dieses Beitrages nicht gelungen, einen passenden Begriff mit X im Zusammenhang mit der Beschaffung der Bundeswehr zu finden. Der Begriff des X-Faktors erscheint jedoch durchaus geeignet, um auf die unterschiedlichen Sicht- und Handlungsweisen hinzuweisen, die zwischen den verschiedenen Dienststellen des BAAINBw auftreten können. Der Grund für solche Sicht- und Handlungsweisen liegt nach derzeitigem Kenntnisstand darin, dass die preisrechtlichen Regelungen nicht jeden Sachverhalt abschließend regeln und daher eine individuelle Abwägung im Einzelfall erfolgen muss. Zum anderen in der fachspezifischen Auslegung, die zum Teil nicht mit den Interessen anderer Abteilungen innerhalb der Behörde sowie mit externen Preisüberwachungsstellen abgestimmt ist.

Insofern ist im preisrechtlichen Rahmen immer mit einer gewissen Individualität der Normauslegung des X-Faktors zu rechnen.

YY-Fahrzeugkennzeichnung

Z Zinsen, kalkulatorische

Das öffentliche Preisrecht berücksichtigt nicht die tatsächlich angefallenen Zinsen, da die Finanzierungsstruktur des Auftragnehmers keinen Einfluss auf den Selbstkostenpreis haben soll. Es wird ein für alle Auftragnehmer identischer Zinssatz angewandt und auf die Bereitstellung des betriebsnotwendigen Kapitals gewährt. Gemäß → Anlageblatt P beträgt dieser Zinssatz 6%, was einem Anstandsabschlag von 0,5% gegenüber dem aktuell gültigen Höchstzinssatz entspricht. Die kalkulatorischen Zinsen sind bei der Betriebsabrechnung gesondert auszuweisen.

Betriebsnotwendiges Kapital

Abzugskapital

Das Abzugskapital enthält auf der Passivseite die Positionen, die dem Unternehmen quasi zinslos zur Verfügung stehen. Zum Abzugskapital gehören zum einen zinslose Vorauszahlungen und Anzahlungen zu Aufträgen. Mit der Novellierung der VO PR 30/53 zum 1.4.2022 werden auch Kundenanzahlungen von Dritten, sprich von ausländischen Kunden, dem Abzugskapital zugerechnet. Zum anderen zählen zinsfreie Lieferantenkredite zum Abzugskapital. Dabei liegt den Schuldbeträgen, die dem Unternehmen von Lieferanten zinsfrei zur Verfügung gestellt werden, ein weiteres Verständnis zugrunde. Verbindlichkeiten gegenüber verbundenen Unternehmen und kurzfristige Rückstellungen, z.B. für aus Lieferungen und Leistungen ausstehende Rechnungen, werden gewöhnlich auch abgesetzt.

Anlagenscharfe vs. pauschale Verrechnung

Die Verrechnung der kalkulatorischen Zinsen kann entweder anlagenscharf oder pauschal erfolgen. In der idealen Situation, also in der „perfekten Welt“ eines Controllers, wird eine verursachungsgerechte, kostenstellenbezogene Verrechnung der kalkulatorischen Zinsen gemäß dem gebundenen Kapital angestrebt. In der Praxis ist eine solche differenzierte Verrechnung der Kosten der Kapitalbindung jedoch häufig entweder gar nicht machbar oder nicht erforderlich. Als praktikable Alternative bietet sich die pauschale Verrechnung der kalkulatorischen Zinsen auf Basis der Herstellkosten an, was auch das Kalkulationsschema des BAAINBw vorsieht. In manchen Fällen wird bei der Anrechnung der kalkulatorischen Zinsen sogar zwischen Anlage- und Umlaufvermögen unterschieden. Wenn möglich, sollten kalkulatorische Zinsen auf das Anlagevermögen direkt in den Kostenstellen verrechnet werden. Der Zuschlagssatz auf die Herstellkosten umfasst dann nur noch die kalkulatorischen Zinsen auf das Umlaufvermögen.

Bedeutung

Fazit

Stellt das Preisrecht an sich schon für viele Unternehmen eine Herausforderung dar, so ist die Anwendung im Umfeld der Bundeswehr aufgrund der vielen Besonderheiten noch einmal deutlich anspruchsvoller. Es ist daher unerlässlich, sich mit den Besonderheiten und den speziellen Regelungen und Abläufen vertraut zu machen, um auch militärische Aufträge sicher annehmen und erfolgreich abwickeln und abrechnen zu können.

In diesem Sinne hoffen wir, wesentliche Begrifflichkeiten verständlich näher gebracht zu haben. Sollten Sie weitere Unterstützung zum Thema Preisrecht benötigen, stehen wir Ihnen gerne zur Verfügung.

Individuelle Beratung für Ihren Erfolg.

Mit unserer maßgeschneiderten Beratung stehen wir Ihnen zur Seite, um Ihre Herausforderungen bei Bundeswehr-Aufträgen erfolgreich zu bewältigen. Egal, ob online oder vor Ort – unser erfahrenes Team unterstützt Sie bei Ihren spezifischen Bedürfnissen. Vertrauen Sie auf unsere Expertise und lassen Sie uns gemeinsam an Ihren Zielen arbeiten. Nehmen Sie jetzt Kontakt auf und für eine persönliche Beratung.