Wie werden Fördermittel bei der Abrechnung auf Kostenbasis richtig berechnet und dokumentiert? Unser neues Kompendium gibt praxisnahe Antworten – von A wie Abrechnungspauschale bis Z wie Zeitaufschreibung. Wir zeigen Ihnen die wichtigsten Abläufe, typische Stolpersteine und wertvolle Optimierungstipps, damit Sie als Zuwendungsempfänger immer auf der sicheren Seite sind.

Nach dem großen Erfolg unseres Kompendiums zur Kalkulation von Aufträgen der Bundeswehr freuen wir uns, Ihnen nun auch für den Bereich der Zuwendungen ein fundiertes Nachschlagewerk an die Hand geben zu können.

Zuwendungen auf Kostenbasis kalkulieren und abrechnen

Das Kompendium von A bis Z

Schlagwortsuche

Durchsuchen Sie das gesamte Kompendium mühelos nach bestimmten Schlagwörtern. Verwenden Sie dafür einfach die integrierte Suchfunktion Ihres Browsers.

Windows PC: Drücken Sie Strg + F

Mac: Drücken Sie Cmd + F

AAbrechnung, pauschalierte

Begünstigte

Zuwendungsfähige Einzelkosten

Zuwendungsfähig sind im Rahmen der pauschalierten Abrechnung folgende Einzelkosten: Materialkosten, F&E-Fremdleistungen, Abschreibungen auf vorhabenspezifische Anlagen, Rechnerkosten, Dienstleistungen durch Dritte sowie Personalkosten. Dabei werden die Personalkosten aus den steuerpflichtigen Jahresbruttolöhnen abzüglich der Arbeitgeberbeiträge zur Sozialversicherung und ohne umsatz- oder gewinnabhängige Zuschläge gebildet. Aus der Division der ermittelten Jahreslöhne/-gehälter durch die theoretisch möglichen Jahresarbeitsstunden laut Arbeitsvertrag (ohne Abzug von Fehlzeiten) ist ein Stundensatz zu bilden. Jeder einzelne Mitarbeiter muss dazu mit seinem individuellen Jahresstundensatz berücksichtigt werden.

Gemeinkosten

Folgende Gemeinkosten werden laut Nr. 2.4.2 NKBF 2017 pauschal durch einen Zuschlag auf die Personaleinzelkosten nach Nr. 2.4.4. NKBF 2017 abgegolten:

- Materialgemeinkosten

- Personalneben- und -gemeinkosten

- Abschreibungen auf sonstige genutzte Anlagen des F&E-Bereichs

- Kosten innerbetrieblicher Leistungen

- Verwaltungsgemeinkosten

- Kalkulatorische Zinsen

Betroffenes Personal

Problem AGVO-Konformität

Aufgrund veränderter beihilferechtlicher Regelungen sprechen die Projektträger seit dem 1.1.2024 temporär weder für vorliegende noch für neue Anträge Bewilligungen auf Basis des pauschalierten Verfahrens aus. Für zukünftige Anträge soll nach Klärung des Sachverhalts wieder eine pauschalierte Abrechnung möglich sein. Manche Projektträger akzeptieren jedoch Zuwendungsanträge für pauschalierte Kostenabrechnung in Verbindung mit einer Bestätigungslösung. Demnach muss der Zuwendungsempfänger bestätigen, dass die 100 % Gemeinkostenpauschale auf das Arbeitnehmer-Bruttogehalt nach der alten AGVO nicht die neue AGVO-Vorgabe von bis zu 20 % Pauschalzuschlag auf das Arbeitgeber-Bruttogehalt übersteigt.

BBesserstellungsverbot

Gültigkeit

Obergrenze

Hintergrund

Statuswechsel

Wirkung

CControlling

Für Zuwendungsempfänger ist das Fördermittelcontrolling eine wichtige Aufgabe. Dies betrifft zum einen die Kalkulation und Abrechnungen der Zuwendungen auf Kostenbasis und zum anderen die Steuerung der Förderprojekte. Den Unternehmen sei dazu ein enger Austausch zwischen dem Controlling und – sofern vorhanden – dem zentralisierten Fördermittelmanagement bzw. dem Fördermittelbeauftragten empfohlen.

Auswahl der Fördervorhaben

Opportunitätskosten

Antragsstrategie

Steuerung von Fördervorhaben

Nach der Bewilligung des Fördervorhabens ist zunächst der Zuwendungsbescheid zu prüfen, z.B. auf Auflagen, Kürzungen und Sperren sowie zu beachtende Termine. Das fortlaufende Projektcontrolling sollte monatlich oder quartalsweise eine Kostenübersicht geben. Bei F&E-Projekten steht vor allem das Monitoring des Stundenbudgets im Vordergrund. Für den Projektleiter ist insbesondere der Soll-Ist-Vergleich wichtig. Aus der Gegenüberstellung von budgetierten und abgerechneten Kosten ergibt sich für ihn das Restbudget. Zum bestmöglichen Ausnutzen der einzelnen Jahresscheiben der Fördermittel ist zu prüfen, ob in einzelnen Kostenkategorien mehr abgerufen werden soll und eventuell ein Antrag auf Mittelumwidmung gestellt werden muss.

Nach dem Projektende sind vom Controlling die entsprechenden zahlenmäßigen Nachweise vorzubereiten und die Prüfung der Verwendung durch den Projektträger zu begleiten.

Kalkulations- und Kostenrechnungsfehler

Gerade mit Blick auf den Verwendungsnachweis müssen die Zahlen stimmen. Zuweilen erfolgt keine Abstimmung der Kostenträger mit dem Verwendungsnachweis. Manchmal werden auch Einzelkosten in der Buchhaltung als Gemeinkosten verbucht, so dass es zu einer unzulässigen Doppelverrechnung im Verwendungsnachweis kommt. Das Controlling trägt somit die zentrale Verantwortung für die Vorbereitung der betriebswirtschaftlichen Istkostenprüfung des Projektträgers und die Vermeidung von Rückzahlungen.

DDeckungsmittel

Anteilsfinanzierung

Einnahmen aus dem Zuwendungszweck

- Restverkaufserlöse, Verschrottungserlöse

- Werte für entwickelte Gegenstände, Versuchsanordnungen, Modelle und Baumuster, die vom Zuwendungsempfänger veräußert werden oder in dessen Eigentum verbleiben, jedoch nicht für Innovationen genutzt werden

- Deckungsbeiträge aus Drittgeschäft mit Anlagen

- Energieerlöse,

- Erlöse aus Materialabfällen

- Teilnehmergebühren im Rahmen von Tagungen

Demgegenüber verbleiben Einnahmen des Zuwendungsempfängers durch den Abschluss von Verträgen, die die Verwertung des Ergebnisses zum Gegenstand haben, gemäß Nr. 3.8. NKBF 2017 bei ihm.

Sonderbetriebsmittel

Der Zuwendungsempfänger hat nach Beendigung des Vorhabens für Sonderbetriebsmittel einen Restwertausgleich zu leisten. Werden Sonderbetriebsmittel bereits vor Erfüllung des Zuwendungszwecks für das Vorhaben nicht mehr benötigt, so ist der Restwertausgleich unverzüglich vorzunehmen. Ein etwaiger Ausgleichanspruch ist zu verzinsen. Gewöhnlich verzichtet der Projektträger auf einen Restwertausgleich, wenn die Anlage weiterhin zu Forschungszwecken bzw. für Innovationen eingesetzt wird.

Bedeutung

Eeasy-Online

easy-Online ist ein Portal (https://foerderportal.bund.de/easyonline) zur Beantragung von Fördermitteln des Bundes. Dem Antragsteller steht hierbei mit dem elektronischen Formularsystem für Anträge, Angebote und Skizzen (easy‐Online) für die meisten Bereiche der F&E‐Förderung ein online verfügbares elektronisches Antragssystem bereit, welches notwendige Formulare vorhält und zudem erste Plausiblitäts‐ und Vollständigkeitsprüfungen durchführt. Zudem unterstützt es bei der Berechnung der gesamten Finanzierung.

profi-Online

Die Schwester von easy-Online ist profi-Online. Das System kommt nach der Bewilligung zum Einsatz. Zur Abwicklung der Zuwendungen des Bundes wird verwaltungsintern das Projektförder-Informationssystem (Profi) eingesetzt. Daran angeschlossen ist der Internet-Dienst profi-Online, der die Abwicklung von Fördervorhaben, z.B. Zahlungsanforderungen, erleichtert.

Mit profi-Online ist jederzeit der Bewilligungsstand einsehbar. Die Software nimmt eine Plausibilitäts- und Vollständigkeitsüberprüfung vor. Sie bietet zudem eine Übersicht über die fälligen Termine. Über profi-Online erfolgt die formalisierte Kommunikation mit dem Projektträger. Konkret können damit folgende Anforderungen, Berichte und Nachweise erstellt und übermittelt werden:

- Zahlungsanforderungen

- Zwischennachweise

- Zwischen- und Schlussberichte

- Verwendungsnachweise

FFremdleistungen

Fremdleistungen (Pos. 0823) beziehen sich auf außerhalb des Unternehmens bezogene Lieferungen & Leistungen. Dabei ist nach der Art der Leistungen zu unterscheiden in F&E-Fremdleistungen und sonstige Dienstleistungen durch Dritte. Von F&E-Fremdleistungen ist die Rede bei Aufträgen an Dritte mit einem F&E-Anteil von mindestens 25%. Die Vergabe von F&E-Unteraufträgen wie auch die Auswahl für den Auftragnehmer sind zu begründen. Insbesondere bei der Vergabe an gesellschaftsrechtlich mit dem Antragsteller verbundene Unternehmen ist zu erklären, warum diese F&E-Leistung nicht mit Bordmitteln erbracht werden kann. Schließlich darf bei Unteraufträgen an verbundene Unternehmen nur zu Selbstkosten abgerechnet werden.

Dienstleistungen durch Dritte

Bei Dienstleistungen durch Dritte handelt es sich um alle Auftragsvergaben im Bereich der Dienstleistungen und Beschaffungen, die einen F&E-Anteil von weniger als 25% haben. Sie werden gemeinsam mit sonstigen Sondereinzelkosten, kalkulatorischen Zinsen und notwendigen Kosten von KMU für Schutzrechtsanmeldungen unter den sonstigen unmittelbaren Vorhabenkosten (Pos. 0850). aufgeführt.

Behandlung

Als Kosten für Fremdleistungen anrechenbar sind für die Erreichung des Zuwendungszwecks notwendige und angemessene Kosten für die Inanspruchnahme von Diensten Dritter. Ähnlich wie bei Materialien sind auch bei für das Vorhaben erbrachten Fremdleistungen eingeräumte Skonti abzuziehen. In formaler Hinsicht sind die Nebenbestimmungen zur Vergabe von Aufträgen zu beachten. Der Zuwendungsempfänger hat Aufträge nach wettbewerblichen Gesichtspunkten zu wirtschaftlichen Bedingungen zu vergeben. Soweit möglich, sind dazu mindestens drei Angebote einzuholen.

GGemeinkosten

Während Einzelkosten (direkte Kosten) sich direkt einem Kostenträger/einer Kostenstelle zuordnen lassen, können Gemeinkosten (indirekte Kosten) keinem Kostenträger direkt zugeordnet werden, sondern werden auf verschiedene Kostenstellen umgelegt. Einzelkosten und Gemeinkosten bilden zusammen die Gesamtkosten eines Unternehmens.

Zurechnungsprinzipien

Bei der Verrechnung von Gemeinkosten auf ein gefördertes Projekt können zwei Zurechnungsprinzipen Anwendung finden: zum einen das Verursachungs- und zum anderen das Proportionalitätsprinzip. Nach dem Verursachungs- oder Kausalprinzip werden die Kosten der Leistung zugerechnet, für deren Entstehung es einen kausalen Zusammenhang zur Leistungserstellung gibt. Nach dem Proportionalitäts- oder Durchschnittsprinzip erfolgt die Gemeinkostenverteilung proportional zu den gewählten Bezugsobjekten, z.B. linear auf die direkten Personalkosten oder die Herstellkosten. Unzulässig ist das Kostentragfähigkeitsprinzip, wonach die Kosten proportional zum Marktpreis oder zur Marge auf die einzelnen Projekte verteilt werden.

Vertriebsgemeinkosten

Bei der Kalkulation von Fördervorhaben ist die Verrechnung der Gemeinkosten nach dem Proportionalitätsprinzip mittels eines prozentualen Zuschlags üblich. Es können grundsätzlich sowohl die summarische oder kumulative Zuschlagskalkulation Anwendung finden. Häufig werden aber auch bei Fördervorhaben unternehmenseigene Kalkulationsschemata verwandt. In der geläufigen kumulativen Zuschlagskalkulation gibt es einen Zuschlag für Materialgemeinkosten auf Basis der Materialeinzelkosten, einen Zuschlag für Fertigungsgemeinkosten auf Basis der Fertigungseinzelkosten und einen kombinierten Zuschlag für Verwaltungs- und Vertriebsgemeinkosten auf Basis der Herstellkosten. Bei Zuwendungen auf Kostenbasis sind allerdings Vertriebsgemeinkosten immer außer Ansatz zu lassen. Dies wird aber gerade von unerfahrenen Zuwendungsempfängern bei Anwendung ihrer eigenen Kalkulationsschemata gerne übersehen.

Höhe des Zuschlagssatzes

Wenn der Zuschlagssatz in Summe sehr hoch ist, vor allem weit über dem Branchendurchschnitt liegt, oder auch im Zeitvergleich stark angestiegen ist, kann dies in einer vertieften Prüfung aufgegriffen werden. Ein Anstieg im Zeitablauf könnte auf unwirtschaftliche Betriebsführung (Auslastungsprobleme) zurückzuführen sein. Wichtig ist hier zunächst einmal, dass die Zuschlagssätze nicht auf Planbasis abgerechnet werden, sondern auf Basis der tatsächlichen Ist-Kosten innerhalb der Projektphase nachkalkuliert sind. Ein im Branchenvergleich sehr hoher Durchschnittssatz könnte mit unangemessenen Kosten zusammenhängen. Hier muss der Zuwendungsempfänger sicherstellen, dass im Zähler alle nicht ansatzfähigen Positionen gestrichen sind. Dies gilt nicht nur für die Vertriebsgemeinkosten, sondern auch für alle anderen in den → Nebenbestimmungen als nicht ansatzfähig deklarierten Kosten. Darüber hinaus sind gemäß den → LSP auch alle neutralen Aufwendungen und der Zinsaufwand zu eliminieren. Schließlich muss der Förderempfänger Doppelverrechnungen vermeiden. Beispielsweise können vorhabenspezifische Reisekosten als auftragsbezogene Einzelkosten und als Gemeinkosten verrechnet werden, was natürlich unzulässig ist. Allerdings muss bei allen Vergleichen der Zuschlagssätze berücksichtigt werden, dass das Rechnungswesen immer betriebsindividuell ausgestaltet ist. Während manche Unternehmen Personalzusatzkosten in den Einzelkosten verrechnen, werden andere diese in den Gemeinkosten berücksichtigen. Die Erfassung als Gemeinkosten im Zähler führt zu höheren Zuschlagssätzen als eine Berücksichtigung als Einzelkosten im Nenner.

Prüfung der Gemeinkosten

Einen großen Anteil an den Selbstkosten machen die Gemeinkosten aus. Während sich Material-, Fertigungseinzelkosten und Sondereinzelkosten relativ einfach prüfen und durch stichprobenhafte Belegprüfung nachweisen lassen, ist dies bei den enthaltenen Gemeinkostensätzen aufgrund der Kalkulationskomplexität ungleich schwerer. Ohne eine aufwändige Grundsatzprüfung durch die Preisüberwachungsstellen lässt sich gewöhnlich die Angemessenheit der Gemeinkostenzuschlagssätze nicht verlässlich beurteilen. Allerdings sollten Zuwendungsempfänger auf einfache Verprobungen von Zähler und Nenner des Gemeinkostenzuschlagssatzes vorbereitet sein. Dies betrifft bei Zuwendungen vor allem den Zähler, d.h. konkret welche Kostenarten den Verwaltungskosten zugerechnet werden.

HHaushaltsrecht und -jahr

Haushaltsrecht

Maßgeblich für Zuwendungen zur Projektförderung ist das Haushaltsrecht. Der Rahmen der Zuwendungsvergabe wird auf Bundesebene im Wesentlichen durch die §§ 23 und 44 Abs. 1 BHO (i.d.R. auch analog in der LHO) bestimmt. Dabei normiert § 23 BHO wofür Zuwendungen veranschlagt werden können und § 44 Abs. 1 BHO wie die Mittel verausgabt werden dürfen.

Nach § 23 BHO sind Zuwendungen „Ausgaben und Verpflichtungsermächtigungen für Leistungen an Stellen außerhalb der Bundesverwaltung zur Erfüllung bestimmter Zwecke“.

Verwaltungsvorschriften

In Ergänzung der Haushaltsordnung(en) gelten die Verwaltungsvorschriften (VV) zu den jeweiligen Paragrafen und lenken das behördliche Tun. Die Verwaltungsvorschriften zu § 44 Abs. 1 BHO konkretisieren unter den folgenden Ordnungsziffern:

- Die Bewilligungsvoraussetzungen

- Die Finanzierungsarten und die Höhe der Zuwendung

- Das Antragsverfahren

- Die Bewilligung

- Die Nebenbestimmungen zum Zuwendungsbescheid

- Die Zuwendungen für Baumaßnahmen

- Die Auszahlung der Zuwendung

- Die Unwirksamkeit, Rücknahme oder Widerruf des Zuwendungsbescheides, Erstattung der Zuwendung und Verzinsung

- Die Überwachung der Verwendung

- Der Nachweis der Verwendung

- Die Prüfung der Verwendung

11a. Die Erfolgskontrolle

- Die Weiterleitung der Zuwendung durch den Zuwendungsempfänger

- Die Zuwendung an Gebietskörperschaften

13a. Zuwendungen auf Kostenbasis

- Die Fälle von geringfügiger Bedeutung

- Besondere Regelungen

Da die Verwaltungsvorschriften nur Binnenwirkung entfalten, werden die Zuwendungsempfänger mithilfe von Nebenbestimmungen an Pflichten (z.B. Berichtspflichten) gebunden, die dem Zuwendungsbescheid zum Bestandteil gemacht werden

Haushaltsjahr

Die Mittelbewirtschaftung beim Projektträger richtet sich nach dem Haushaltsjahr. Die kassenmäßige Inanspruchnahme der Zuwendungsmittel ist zunächst entsprechend den im Bescheid genannten Jahresscheiben vorgesehen. Sollte der tatsächliche Mittelbedarf von dieser vorläufigen Planung abweichen, ist dies unverzüglich dem Projektträger mitzuteilen. Im Rahmen der haushaltsmäßigen Möglichkeiten wird eine entsprechende Anpassung vorgenommen. Im laufenden Haushaltsjahr nicht abgerufene Mittel können aber gekürzt werden.

IInvestition

Investitionen werden im Zusammenhang mit vorhabenspezifischen Anlagen erforderlich. Diese werden gesondert für das Vorhaben angeschafft bzw. hergestellt und gehören nicht zur betriebsüblichen Grundausstattung (Position 0847). Sie sind zu unterscheiden von sonstigen Anlagen, welche bereits vorhanden sind, aber für das Vorhaben genutzt werden (Position 0848). Bei Zuwendungen auf Kostenbasis können aber im Gegensatz zu Förderungen auf Ausgabenbasis keine Investitionsausgaben angesetzt werden.

Notwendigkeit begründen

Die projektspezifische Notwendigkeit der Anschaffung ist zu begründen. Bei einer vorhabenspezifischen Anschaffung sind drei Vergleichsangebote einzuholen. Alternativ muss mindestens ein Angebot vorliegen und eine Argumentation weshalb nur dieser Anbieter bzw. dieses Produkt in Frage kommt. In der Prüfungspraxis kann leider oftmals die Nachvollziehbarkeit aufgrund fehlender Erläuterungen nicht hergestellt werden und es kommt zu personal- und zeitaufwändigen Nachforderungen.

Kalkulatorische Abschreibungen

Berücksichtigt wird bei den Zuwendungen auf Kostenbasis die Absetzung für Abnutzung (AfA) auf die vorhabenspezifischen Anlagen. Die Höhe der kalkulatorischen Abschreibung wird durch drei Einflussgrößen bestimmt: das Abschreibungsverfahren, die betriebsgewöhnliche Nutzungsdauer und die Bemessungsgrundlage.

Abschreibungsmethode

Hinsichtlich der Abschreibungsmethode sehen die LSP eine Abschreibung in gleichbleibenden Jahresbeträgen (lineare Abschreibung) oder nach Leistung (Leistungsabschreibung) vor, falls keine gleichmäßige Wertminderung der Anlagengüter eintritt. Bei der Leistungsabschreibung spielt die technische Leistungsfähigkeit der Anlage eine bedeutende Rolle. Bei der linearen Abschreibung werden im Jahr der Inbetriebnahme so viele Monatsraten abgeschrieben, wie es der Nutzung entspricht. Es bestehen jedoch im Allgemeinen keine Bedenken, wenn je nach Anschaffungszeitpunkt im 1. oder 2. Halbjahr vereinfachend mit einer vollen bzw. einer halben Jahresrate abgeschrieben wird.

Abschreibungszeitraum

Ein größeres Problem stellt in der betrieblichen Praxis die Ermittlung des Abschreibungszeitraums dar. Grundsätzlich ist die Abschreibungsdauer anhand der betriebsgewöhnlichen Nutzungsdauer zu wählen. Die Nutzungsdauer der Anlagegüter kann im Zeitpunkt ihrer Anschaffung nur geschätzt werden. Bei der Schätzung von Nutzungsdauern können steuerrechtliche Abschreibungstabellen hilfreich sein. Allerdings umfassen sie häufig nicht die im Rahmen von F&E-Fördervorhaben angeschafften innovativen Anlagen.

Bemessungsgrundlage

Bemessungsgrundlage für den Abschreibungsbetrag sind nach Nr. 38 LSP die Anschaffungspreise oder Herstellkosten. Dazu gehören auch Anschaffungsnebenkosten und nachträgliche Anschaffungskosten. Anschaffungspreisminderungen, wie Skonti und Rabatte, sind abzusetzen. Bei Zuwendungen auf Kostenbasis ist besonders auf die Anschaffungsnebenkosten zu achten, d.h. die Kosten der Errichtung und Ingangsetzung der Anlagen. Typische Beispiele sind Fundamentierungs-, Installations- und Erprobungskosten. Diese Kosten sind in den Ausgangswert einzubeziehen und mit ihm abzuschreiben, auch wenn für manch einen Zuwendungsempfänger die Versuchung groß sein mag den Personalaufwand direkt geltend zu machen, sind alle mit der Inbetriebnahme der Anlage verbundenen Personalkosten zu aktivieren. Schließlich sind bei der Abschreibungsbasis anfallende Restwerte zu verrechnen. Beim Restwert handelt es sich um den bei Ausscheiden der Anlage anfallenden Schrottwert oder Verkaufserlös abzüglich der Abbruch- oder Ausbaukosten.

JJoker

Der Joker ist eine Spielkarte verschiedener Kartenspiele. Der Joker wird meist als Ersatz für eine beliebige Karte eingesetzt. Jeder Zuwendungsempfänger hat gerne einen Joker auf der Hand oder im Ärmel. Hier geht es vor allem darum, sich mit dem Joker etwas Luft in der Kalkulation zu verschaffen, um dann bei unvorhergesehenen Ereignissen diesen Puffer auch nutzen zu können.

Budgetpuffer

Da häufig nicht alle Kosten anerkannt werden, fällt die tatsächliche Förderquote zuweilen niedriger aus als die im Programm ausgewiesene. Für manche Zuwendungsempfänger, insbesondere solche mit wenigen anderen Finanzierungsquellen, stellt die im Vergleich zu den Selbstkosten nicht geförderte Deckungslücke ein zentrales Problem dar. Gerade Forschungsinstitute sind dann auf Luft im Budget angewiesen, damit von der Zuwendung nach Abzug der projektbezogenen Fremdkosten netto noch genug für Personalkosten und den eigenen Overhead bleibt. Neben der tatsächlichen Förderquote gibt es noch einen zweiten Grund, warum ein Kostenantrag nicht auf Kante genäht sein sollte. Bei Überzeichnung eines Förderprogramms genehmigen die Projektträger zuweilen mehr Fördervorhaben als ursprünglich geplant, verlangen dann aber als Wermutstropfen von allen Fördermittelempfängern pauschale Kürzungen. Nachfolgend werden die Ansatzpunkte Mengengerüst, Wertgerüst, Gemeinkosten, Einsparungen bei Fremdleistungen und kalkulatorische Zinsen darauf analysiert, ob hier noch etwas finanzieller Spielraum für das Fördervorhaben geschaffen werden kann.

Mengengerüst

Bei Fördervorhaben spielt die Musik im Mengengerüst. Hier lässt sich nur schwer einschätzen, ob für das Projekt 1.000 oder vielleicht 1.100 Mitarbeiterstunden erforderlich sind. Insofern gibt es hier auch einen gewissen Anreiz das Mengengerüst etwas großzügiger anzusetzen. Umgekehrt besteht hier auch für den Förderempfänger ein nicht zu unterschätzendes Risiko, da gerade Entwicklungsvorhaben aufgrund der komplexen Fragestellungen hinsichtlich der erforderlichen Bearbeitungszeiten schwer zu prognostizieren sind. So ist beispielsweise die Zusammensetzung des Projektteams in der Vorkalkulation nur schwer einzuschätzen. Dies führt zu Unschärfen im Mengengerüst und den anzusetzenden Stundensätzen.

Wertgerüst

Beim Wertgerüst können sich Spielräume ergeben, wenn das später einzusetzende Projektpersonal noch nicht feststeht. Aufgrund der Unkenntnis des im Fördervorhaben tätigen Personals ist möglicherweise unklar in welche konkrete Gehaltsstufe der Mitarbeiter fällt. Ein Antragsteller wird im Zweifel auf Nummer sicher gehen und keinen Durchschnittssatz nehmen, sondern sich am oberen Ende des Gehaltsbandes orientieren, z.B. bei an den öffentlichen Dienst angelehnten Entgelttabellen hohe Erfahrungsstufen ansetzen. Sollte dann die tatsächliche Besetzung eher am unteren Ende des Bandes liegen, können die freiwerdenden Mittel dann später u.a. für eine kostenneutrale Projektverlängerung genutzt werden.

Gemeinkosten

Gemeinkosten können für den Zuwendungsempfänger infolge ihrer großen Hebelwirkung interessant sein. Hier können sich Potentiale ergeben, wenn gegenüber dem aktuellen Ist-Zuschlagssatz zukünftig wegen steigender Herstellkosten bzw. eines sinkenden Gemeinkostenanteils eine rückläufige Höhe des Zuschlagssatzes erwartet wird. Diese Chance besteht vor allem in Zeiten starken Wachstums, wenn sich die Gemeinkosten über mehr Einzelkosten verteilen.

Einsparungen bei Fremdleistungen

Die Idee gegenüber den Planwerten im Ist Effizienzgewinne zu realisieren lässt sich auch auf sämtliche Fremdleistungen übertragen. So können möglicherweise gegenüber den vorliegenden Angeboten bei den Positionen Material, F&E-Fremdleistungen sowie Dienstleistungen durch Dritte im Rahmen der sonstigen unmittelbaren Vorhabenkosten noch nachträgliche Rabatte realisiert werden. Leider war die Realität in den letzten Jahren eher umgekehrt, so dass gegenüber dem Plan unerwartete Preissteigerungen bei Fremdleistungen zu kompensieren waren.

Kalkulatorische Zinsen

Bei öffentlichen Aufträgen kann der Ansatz kalkulatorischer Zinsen und das daraus resultierende Delta gegenüber dem Zinsaufwand ggfs. helfen andere Löcher zu stopfen. Grundsätzlich können bei Zuwendungen auf Kostenbasis unter der Position sonstige unmittelbare Vorhabenkosten auch kalkulatorische Zinsen angesetzt werden, soweit sie betriebsüblich nicht anders verrechnet werden. Die Zinshöhe ist auf einen Zinssatz von 6% auf das betriebsnotwendige Kapital begrenzt. Allerdings gehen personalintensive Entwicklungsleistungen zumeist nicht mit einem hohen betriebsnotwendigen Vermögen einher, so dass die Ansatzmöglichkeiten begrenzt sind.

KKosten– vs. Ausgabenbasis

Zuwendungen auf Ausgabenbasis

Ursprünglich waren Zuwendungen auf Ausgabenbasis der Regelfall in der Projektförderung. Die Zuwendung ist nach Ausgaben zu bemessen, wenn der Empfänger der Zuwendung nicht nach den Regeln der doppelten Buchführung, sondern nach Einnahmen und Ausgaben wirtschaftet. Letzteres ist vor allem dann der Fall, wenn der Zuwendungsempfänger über eine kamerale Wirtschafts- und Haushaltsführung verfügt.

Zuwendungsfähige Ausgaben

Bei der Zuwendung auf Ausgabenbasis sind Personal-, Sach- und Investitionsausgaben zuwendungsfähig. Gemäß den Richtlinien für Zuwendungen auf Ausgabenbasis (AZA) werden nur die notwendigen Ausgaben für Gegenstände anerkannt, wenn sie ausschließlich zur Durchführung des geplanten Vorhabens zwingend erforderlich sind. Nicht zuwendungsfähig sind hingegen Ausgaben für Gegenstände, die auch für den sonstigen regelmäßigen Geschäftsbetrieb erforderlich und deshalb der Grundausstattung zuzurechnen sind.

Wer rechnet auf Kostenbasis ab?

Zuwendungen auf Kostenbasis erhalten gewöhnlich →Unternehmen der gewerblichen Wirtschaft. Auf Kostenbasis rechnen auch die Helmholtz-Gemeinschaft, die Fraunhofer-Gesellschaft, die Max-Planck-Gesellschaft und weitere Forschungseinrichtungen ab, bei denen die Bemessungsgrundlage Kosten zugelassen werden kann. Zudem muss für die Förderung auf Kostenbasis ein geordnetes Rechnungswesen nach Nr. 2 der →Leitsätze für die Preisermittlung auf Grund von Selbstkosten (LSP) vorliegen.

Unterschied zur Ausgabenbasis

Die Zuwendungen auf Kostenbasis berücksichtigen auch Werteverzehre, wenn kein Zahlungsvorgang stattfindet. Dies gilt insbesondere für kalkulatorische Abschreibungen, z.B. auch projektanteilig für bereits vorhandene Geräte. Umgekehrt wird nur der Werteverzehr anerkannt, der innerhalb des Förderzeitraums verursacht wird. Demzufolge können höhere Ausgaben, die für die Beschaffung von Anlagen entstehen, die aber bezogen auf die gesamte Nutzungsdauer nur teilweise für ein Vorhaben eingesetzt werden, nicht berücksichtigt werden. Hierfür ist eine saubere Abgrenzung sowie Dokumentation der auf den Zeitraum der Zuwendung entfallenden kalkulatorischen Abschreibungen (→Investitionen) erforderlich.

Zuwendungsfähige Kosten

Zuwendungsfähig sind alle mit dem Zuwendungsbescheid bewilligten Kosten, die vorhabenbezogen sind und innerhalb der Projektlaufzeit anfallen. Grundsätzlich umfassen die förderfähigen Kosten bei Zuwendungen auf Kostenbasis Materialkosten, F&E-Fremdleistungen, Personalkosten, Reisekosten, sonstige unmittelbare Vorhabenkosten, Kosten innerbetrieblicher Leistungen, Verwaltungskosten, AfA auf vorhabenspezifische Anlagen sowie AfA auf sonstige genutzte Anlagen des F&E-Bereichs.

LLSP

Die Leitsätze für die Preisermittlung aufgrund von Selbstkosten (LSP) oder im Zuwendungskontext auch gerne als PreisLS abgekürzt sind Kalkulationsvorschriften. Als Anhang zur VO PR 30/53 sind sie der Maßstab für die Preisgestaltung bei öffentlichen Aufträgen, wenn als Preistyp ein Selbstkostenpreis festgestellt wird. Die Abrechnung eines Fördervorhabens auf Istkostenbasis entspricht im öffentlichen Preisrecht dem Preistyp eines nachkalkulatorischen Selbstkostenerstattungspreises.

Gliederung der LSP

Die LSP sind in drei Teile untergliedert: Während Teil I (LSP Nr. 1-3) allgemeine Aspekte wie den Geltungsbereich und die Einrichtung und Ausgestaltung des Rechnungswesens beinhaltet, beschäftigt sich Teil II (LSP Nr. 4-10) mit den Grundsätzen einer Selbstkostenpreisbildung. In Teil III (LSP Nr. 11-52) werden die Bestandteile des Selbstkostenpreises aufgezeigt. LSP Nr. 11 bis 50 beziehen sich dabei auf die Mengen- und Wertansätze der einzelnen Kostenarten und LSP Nr. 51 bzw. 52 auf den kalkulatorischen Gewinn. Aus Teil III der LSP geht hervor, dass der Ansatz der Selbstkostenpreiskalkulation einer kostenorientierten Preisbildung entspricht.

Geordnetes Rechnungswesen

LSP Nr. 2 verpflichtet den Auftragnehmer öffentlicher Aufträge zur Beachtung des Grundsatzes der Führung eines geordneten Rechnungswesens. Dieses muss jederzeit die Feststellung der Kosten und Leistungen, die Abstimmung der Kosten- und Leistungsrechnung mit der Aufwands- und Ertragsrechnung sowie die Ermittlung von Preisen auf Grund von Selbstkosten ermöglichen. Ein geordnetes Rechnungswesen gemäß Nr. 2 LSP ist auch eine zwingende Voraussetzung für die Gewährung von Zuwendungen auf Kostenbasis.

Verursachungsgerechte Kostenzuordnung

Neben dem Grundsatz zur Führung eines geordneten Rechnungswesens sind noch zwei weitere Grundsätze zu beachten: der Grundsatz der verursachungsgerechten Kostenzuordnung und der Grundsatz der angemessenen Kosten unter wirtschaftlicher Betriebsführung. Letzterer wird unter dem Stichwort → wirtschaftliche Betriebsführung ausführlich behandelt. Nach dem Grundsatz der verursachungsgerechten Kostenzuordnung (LSP Nr. 4 (3)) dürfen nur die Kosten geltend gemacht werden, die aufgrund der Leistungserstellung im Vorhaben in der zugrunde liegenden Periode entstanden sind. Ansatzfähig sind im Rahmen eines Fördervorhabens somit nur solche Kosten, die dem Förderprojekt perioden- und verursachungsgerecht zurechenbar sind.

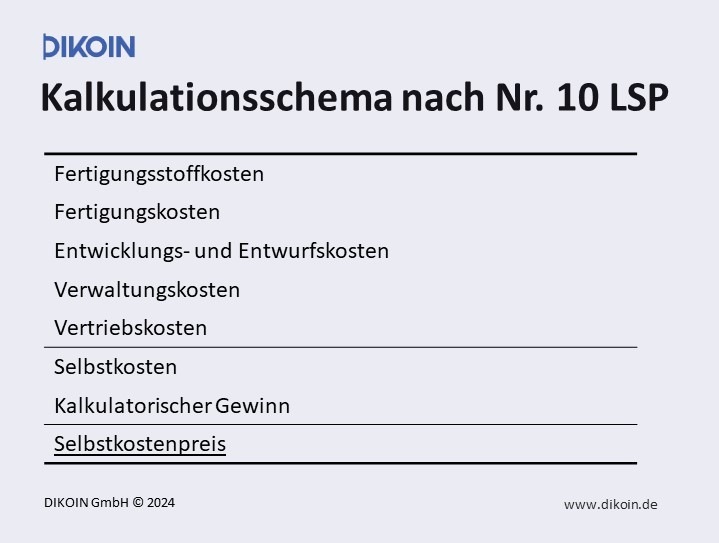

Mindestgliederung Kalkulationsschema nach Nr. 10 LSP

LSP Nr. 10 enthält die mindestens vorzuweisende Gliederung einer Selbstkostenpreiskalkulation, wobei bei Fördervorhaben nur Selbstkosten zu bestimmen sind.

Kostenelemente

Grundsätzlich können Selbstkostenpreise aus pagatorischen sowie kalkulatorischen Kostenelementen und einem kalkulatorischen Gewinn bestehen, wobei letzterer bei einer Zuwendung auf Kostenbasis nicht ansatzfähig ist. Pagatorische Kostenelemente umfassen alle Kosten, die in einem Unternehmen hinsichtlich eines Fördervorhabens tatsächlich als Ausgaben angefallen sind. Im Allgemeinen sind diese anhand von Belegen einfach zu ermitteln. LSP Nr. 11-36 enthalten im Wesentlichen einen Katalog der pagatorischen Kostenelemente: Materialkosten (LSP Nr. 11-21), Personalkosten (LSP Nr. 22-25), sonstige Kosten (LSP Nr. 26-29 und 31-34) und Kostensteuern (LSP Nr. 30). Daneben sieht das öffentliche Preisrecht die Einbeziehung kalkulatorischer Kostenelemente vor. An Stelle der tatsächlichen Aufwendungen gehen kalkulatorische Beträge in die Kostenrechnung ein, die nach kostenrechnerischen Gesichtspunkten ermittelt werden, z.B. kalkulatorische Abschreibungen oder kalkulatorische Zinsen.

Betriebsindividuelles Rechnungswesen

Die LSP haben das Bestreben, so wenig wie möglich in das betriebsindividuelle Rechnungswesen einzugreifen. Da keine Vorgaben hinsichtlich des Verfahrens zur Kalkulation der Selbstkosten gemacht werden, muss das System der Kostenermittlung nicht unmittelbar nach den Kalkulationsvorschriften der LSP aufgebaut sein. Es muss jedoch durch „Zu- und Absetzen“ (LSP Nr. 4 (4)) in der Lage sein, die preisrechtlich zulässigen Selbstkosten nachzuweisen.

MMaterialkosten

Die Materialkosten umfassen alle Einsatzstoffe, die branchenüblich als Material verrechnet werden, z.B. Kupfer, Stahl, Verbundwerkstoffe. Materialien werden in dem Produktionsprozess verwendet oder gehen in dem hergestellten Produkt ein. Materialkosten entstehen im Zeitpunkt des Materialverbrauchs für das Vorhaben. Nur Nettopreise sind zuwendungsfähig, mögliche Rabatte wie Skonto müssen genutzt werden. Mengen- und Preisansätze sind gesondert aufzuführen. Die geplanten Materialansätze sind zu begründen, sprich warum die Beschaffung zum Erreichen der Projektziele erforderlich ist.

Abgrenzung Material - Investition

Für die Fördersumme ist die Abgrenzung zwischen Material und Investition wichtig. Die Direktgeltendmachung als Materialkosten ist für den Zuwendungsempfänger attraktiver. Während die Materialkosten vollumfänglich in der laufenden Periode förderfähig sind, können für die vorhabenspezifischen Anlagen nur die anteiligen Abschreibungen angesetzt werden. Handelt es sich bei Einzelteilen um ein selbständig, nutzbares Wirtschaftsgut, sind diese grundsätzlich abzuschreiben. Wird handelsrechtlich aktiviert und abgeschrieben wird eine Abrechnung als Material nicht akzeptiert, da den abgerechneten Kosten kein entsprechender betrieblicher Materialaufwand gegenübersteht.

Materialgemeinkosten

Materialkosten setzen sich aus Materialeinzel- und Materialgemeinkosten zusammen. Letztere sind einem Produkt nicht direkt zurechenbar. Typische Größen der Materialgemeinkosten sind Kosten der Einkaufsabteilung, Warenannahme, Material- und Rechnungsprüfung, Lagerung und Materialverwaltung. Werden bei Zuwendungen auf Kostenbasis Materialgemeinkostenzuschläge kalkuliert, sind diese zu erläutern. Im Schema der Gesamtvorkalkulation AZK4 werden Materialgemeinkosten nicht explizit aufgeführt. Dies hängt wohl damit zusammen, dass häufig bei personalintensiven F&E-Leistungen sämtliche Gemeinkosten mit Ausnahme der nicht ansatzfähigen Vertriebsgemeinkosten im Rahmen eines summarischen Zuschlags auf die Personaleinzelkosten aufgeschlagen werden. Diese vereinfachte Allokation ist sicherlich bei anteilig geringen Materialkosten im Fördervorhaben vertretbar. Bei im Projekt anteilig hohen Materialkosten bzw. einem sehr hohen Materialgemeinkostenzuschlag wäre eine differenzierte Verrechnung der Materialgemeinkosten auf Basis der Materialeinzelkosten zu empfehlen.

NNebenbestimmungen

Die Ansatzfähigkeit einzelner Kosten wird gewöhnlich über Nebenbestimmungen präzisiert. Die Nebenbestimmungen sind Konkretisierungen der allgemeinen Kalkulationsvorschriften für öffentliche Aufträge der →LSP. Die Nebenbestimmungen enthalten Auflagen und Bedingungen im Sinne des Verwaltungsverfahrensgesetzes sowie notwendige Erläuterungen. Sie sind Bestandteil des Zuwendungsbescheids.

Formen der Nebenbestimmungen

Es werden Nebenbestimmungen für Zuwendungen auf Ausgaben- (NABF) bzw. auf Kostenbasis (NKBF) unterschieden. Maßgeblich für die Ermittlung der förderfähigen Kosten sind die im jeweiligen Zuwendungsbescheid aufgeführten Nebenbestimmungen ANBest-P-Kosten, NKBF’98 oder NKBF 2017. Bei den ANBest-P-Kosten handelt es sich um die Allgemeinen Nebenbestimmungen für Zuwendungen zur Projektförderung auf Kostenbasis. Das BMBF hat die ANBest-P-Kosten durch die Nebenbestimmungen für Zuwendungen auf Kostenbasis des BMBF an gewerbliche Unternehmen für Forschungs- und Entwicklungsvorhaben (NKBF 2017) ersetzt. Sie enthalten im Vergleich zu den ANBest-P-Kosten eine differenzierte Regelung für Zuwendungen auf Kostenbasis. Andere Ministerien wenden die NKBF im Wesentlichen inhaltsgleich für ihren Bereich an. Die NKBF 2017 haben ihre Vorgängerversion NKBF‘98 im Jahr 2018 ersetzt und neben Änderungen bei der Mittelverwendung und Mittelkontrolle einige neue und erweiterte Verpflichtungen für geförderte Unternehmen gebracht. Die NKBF‘98 finden aber weiterhin in zahlreichen Förderprogrammen Anwendung.

Voraussetzung für Kostenanerkennung

Für die Anerkennung von Kosten müssen grundsätzlich folgende Bedingungen laut NKBF 2017 erfüllt sein:

- Durch das Vorhaben verursacht,

- angemessen,

- nachweisbar,

- bei wirtschaftlicher Betriebsführung entstanden und

- im Bewilligungszeitraum angefallen.

Nicht zuwendungsfähige Kosten

In Abgrenzung zu den LSP sind vor allem die nicht zuwendungsfähigen Kostenpositionen elementar. Folgende Positionen werden im Rahmen der Zuwendungen auf Kostenbasis gemäß NKBF 2017 nicht anerkannt:

- kalkulatorische Kosten für Einzelwagnisse (Nr. 47 bis 50 LSP),

- Kosten der freien Forschung und Entwicklung (Nr. 27 und 28 LSP),

- der kalkulatorische Gewinn (Nr. 51- 52 LSP),

- Vertriebskosten einschl. Werbekosten,

- die Gewerbeertragsteuer,

- der Zinsanteil in den Zuführungen zu Pensionsrückstellungen

- Personaleinzelkosten, die die tägliche Höchststundenzahl nach dem Arbeitszeitgesetz (ArbZG) übersteigen sowie

- Kosten für Schutzrechtsanmeldungen mit Ausnahme von notwendigen Kosten für zur Erfüllung des Zuwendungszwecks erforderliche Schutzrechtsanmeldungen von KMU.

Die letzten beiden Positionen werden bei den AN-Best-P-Kosten bzw. den NKBF 98 nicht explizit ausgeschlossen. Aber auch wenn es keine Regelung zu die Höchststundenzahl übersteigenden Personaleinzelkosten gibt, dürften infolge der für die LSP einschlägigen Kommentierung diese Kosten nicht anerkannt werden.

OOrganisation

Fördervorhaben sind Projekte, die eine gute Organisation erfordern. Erfolgsfaktoren bei Zuwendungsempfängern sind eine organisatorische Zentralisierung, eine Standardisierung von Abläufen und eine intensive Abstimmung.

Zentralisiertes Fördermittelmanagement

Mehr und mehr Unternehmen bündeln Kapazitäten und Know-how zu den Themen Förderprojekte und Zuwendungen auf Kostenbasis in einer zentralen Abteilung. Diese Kompetenzbündelung geht zuweilen mit Maßnahmen des gezielten Know-how-Austausches einher, entweder in Form regelmäßiger Fördermittelzirkel oder durch die Einrichtung von Fachexpertengremien für spezielle Fördervorhaben. Regelmäßig wird versucht „Lessons learned“ konzernweit zu kommunizieren und Mindeststandards für die Prozesse der Fördermittelbeantragung bis hin zur -abrechnung vorzugeben.

Standardisierung

Das zentralisierte Fördermittelmanagement geht häufig mit einer Standardisierung der Abläufe einher. Die prozessuale Perspektive beginnt mit der Entwicklung einer Fördermittelstrategie, der Fördermittelakquise, der Vorbereitung des Fördermittelantrags, der Administration der Fördergelder und deren Monitoring und endet mit der Erstellung des Schlussberichts. Strukturierte Abläufe tragen zur finanziellen Qualitätssicherung bei. Dies beginnt mit der Prüfung der Förderbekanntmachung und der Förderrichtlinie. Es setzt sich fort in der Antragskalkulation, bei der die spezifischen Kalkulationsvorgaben des Zuwendungsgebers eingehalten werden. Fördervorhaben sollten von Anfang an als Projekt geführt werden, für welches man einen separaten Kostenträger anlegt. Eine klare Struktur der Ablage, nach Kosteneinzelpositionen oder bei komplexen Vorhaben nach Teilprojekten, erleichtert die Abrechnung. Während der Projektdurchführung ist eine sorgfältige Dokumentation sicherzustellen, insbesondere der Stundennachweise. Bei der Erstellung des Verwendungsnachweises ist das Controlling miteinzubeziehen und für die Betreuung der Prüfung sind die zuständigen Mitarbeiter ausreichend von ihren sonstigen Aufgaben freizustellen.

Interne und externe Abstimmung

Technische Fachbereiche entwickeln gute und förderwürdige Ideen für Förderprojekte. Die Nicht- oder zu späte Einbindung des Controllings hat zur Folge, dass bei Stundensätzen unkorrekte Werte in die Vorkalkulation einfließen. Ein unzureichender Informationsfluss bedingt, dass die Vorgaben zur Kostenkalkulation im Controlling nicht bekannt sind und stattdessen interne Kalkulationsschemata verwandt werden. Darüber hinaus sollte sich der Förderempfänger frühzeitig mit dem Zuwendungsgeber abstimmen. So kann man sich Hintergrundwissen über die Fördermodalitäten aneignen.

PProjektträger

Bundesministerien können gemäß § 44 (3) BHO Verwaltungsaufgaben zur Zuwendungsvergabe an juristische Personen des Privatrechts (Projektträger i.e.S.) vergeben. Vor allem das BMBF und das BMWK beauftragen Projektträger mit der Fördermittelvergabe, aber auch das BMUV, das BMDV und das BMEL vergeben Projektträgerschaften. Projektträgern kommt eine zentrale Rolle in der Fördermitteladministration zu: Sie übernehmen das Tagesgeschäft im Förderwesen.

Aufgaben

Die Aufgaben der Projektträger bestehen in der Unterstützung der Programmplanung, Entgegennahme von Förderanträgen, Vorbereitung von Förderentscheidungen, Begleitung bewilligter Projekte, Prüfung der Verwendungsnachweise sowie Ergebniskontrolle und Evaluation. Projektträger sind somit als direkter Ansprechpartner das Bindeglied zwischen den F&E‐ausführenden Unternehmen der gewerblichen Wirtschaft, Hochschulen und Forschungseinrichtungen sowie der öffentlichen Verwaltung.

Einrichtungen

Die Mehrzahl der Projektträger ist im Netzwerk der Projektträger organisiert:

- AiF Projekt GmbH

- Bundesanstalt für Landwirtschaft und Ernährung (BLE)

- DLR Projektträger im Deutschen Zentrum für Luft- und Raumfahrt (DLR)

- DLR Projektträger Luftfahrtforschung

- Euronorm GmbH

- Fachagentur Nachwachsende Rohstoffe (FNR)

- Gesellschaft für Anlagen- und Reaktorsicherheit (GRS)

- Projektträger DESY im Deutschen Elektronen-Synchrotron (DESY)

- Projektträger Jülich (PtJ) im Forschungszentrum Jülich

- Projektträger Karlsruhe (PTKA) im Karlsruher Institut für Technologie (KIT)

- TÜV Rheinland Consulting

- VDI Technologiezentrum (VDI-TZ) im Verein Deutscher Ingenieure (VDI)

- VDI/VDE Innovation + Technik (VDI/VDE-IT)

Einige Bundesministerin haben eigene Dienstleister für die Abwicklung von Förderprogrammen, z.B. das BMVD die Bundesoberbehörde Bundesamt für Verwaltungsdienstleistungen (BAV) oder als Bundesgesellschaft des BMU die Zukunft – Umwelt – Gesellschaft (ZUG) gGmbH. Darüber hinaus gibt es noch weitere Institutionen die Förderprogramme des Bundes administrieren, z.B. als Anstalt des öffentlichen Rechts das Bundesinstitut für Berufsbildung (BIBB) oder als selbständige Bundesoberbehörde das Bundesamt für Logistik und Mobilität (BALM).

Vorteile

Die Vorteile der Implementierung der zwischengeschalteten Institution Projektträger liegt vor allem in einer größeren zeitlichen und personellen Flexibilität. Projektträger verfügen über größere fachliche Nähe und Kompetenz. Gerade bei der thematisch und zeitlich begrenzten Projektförderung erfolgt die Mittelvergabe somit effizienter.

Vermittlerfunktion

Projektträger sehen sich als Vermittler zwischen den Interessen des jeweiligen Fachreferats als Auftraggeber und den (potentiellen) Zuwendungsempfängern als Kunden. Zum einen fühlen sich die Projektträger zu einer Beratungsfunktion gegenüber dem Zuwendungsempfänger verpflichtet. Gleichzeitig aber positionieren sie sich als Kontrollinstanz und somit dem Fördermittelgeber zugehörig.

Bedeutung für Zuwendungsempfänger

Projektträger betreuen Interessierte vor dem Start eines Förderprojekts, beraten Antragsteller fachlich und administrativ und unterstützen sie während der Projektlaufzeit. Bei Fragen zur Antragskalkulation oder zur Abrechnung kann ein Anruf bei ihrem Projektbetreuer bzw. ihrem kaufmännischen Sachbearbeiter helfen. Ohne die Beratung des Projektträgers ist für den Fördernehmer häufig nicht zu erkennen, welche Stolperfallen auf dem Weg zur Förderung oder bei Kalkulation und Abrechnung von Fördervorhaben lauern. Dies liegt am komplexen und zudem auch noch stark fragmentierten Regelwerk.

Von den Projektträgen werden den Antragstellern zahlreiche nützliche Informationen und Hilfsangebote bereitgestellt. Das Spektrum reicht von

- Excel-Hilfen: Ermittlung der Personalkosten NKBF 2017 und NKBF 98

- FAQs: Antworten auf häufig gestellte Fragen zur Projektförderung

- Informationsveranstaltungen und bereitgestellte Präsentationen

- Lernvideos zu AZK Mittelbewirtschaftung bei Zuwendungen auf Kostenbasis bis hin zu

- Merkblättern zu speziellen Themen, z.B. zum Besserstellungsverbot

QQuartal

Quartalsweise Abrechnung

Nach Ablauf eines Quartals des Kalenderjahres müssen die Zuwendungsempfänger die Ihnen entstandenen Kosten über die sog. Zahlungsanforderung abrechnen. Demzufolge können die jährlichen Festlegungen der Haushalsmittel wahrscheinlich nicht wie im Antrag berechnet zur Verfügung gestellt werden, sondern nur zeitversetzt. Dieser zeitliche Versatz zwischen Einzahlungen auf dem Bankkonto und Ausgaben bei Förderprojekten verursacht bei Forschungseinrichtungen aber auch jungen Unternehmen zuweilen Liquiditätsprobleme.

Erlöswirkung

Neben den Auswirkungen auf die Liquidität ist noch eine zweite Erfolgsdimension zu beachten: die Erlössicht. Da die Zahlungen des Zuwendungsgebers zumeist nachgelagert erfolgen hat das auch Konsequenzen auf die Erlöse eines Jahres. Die Zahlungsanforderung des dritten Quartals ist die letzte mögliche Abrechnung von Kosten im laufenden Kalenderjahr. Die für das vierte Quartal des laufenden Jahres gewährten Zuwendungen fließen dem Unternehmen im Folgejahr zu und sind erst dann ergebnisrelevant.

RReisekosten

Unter die Pos. 0838 fallen auftragsbezogene Reisekosten. Für deren Beantragung ist eine abgestimmte Gesamtreiseplanung zu erstellen. Dazu sind die einzelnen Dienstreisen mit Ort, Zweck, Zeitraum, Anzahl der Teilnehmer, Dauer der Dienstreise in Tagen, Übernachtungskosten, Transportkosten, Tagegeld, Teilnahmegebühren und Zeitpunkt der Reise (Jahr) aufzulisten. Wer dies schon einmal innerhalb eines Konsortiums für einen mehrjährigen Förderzeitraum gemacht hat und jede einzelne Reise auch mit Transport- und Übernachtungskosten sauber hinterlegt hat, weiss welche „Schmerzen“ dies bei einem Antragsteller auslösen kann.

Verzicht auf Reisekosten

Nicht nur die abgestimmte Gesamtreiseplanung ist aufwendig, sondern auch die Abrechnung von Reisekosten. Besonders dann, wenn der Zuwendungsbescheid hinsichtlich der zulässigen Höhe der zuwendungsfähigen Reisekosten auf das Bundesreisekostengesetz verweist. Dann können entweder nur Teilbeträge angesetzt werden oder es muss aufwändig die Notwendigkeit höherer Übernachtungskosten, z.B. bei Hotelunterbringung 70€ bzw. 75,60 € inklusive Frühstück (Stand: Sommer 2024), nachgewiesen werden. Wie auch schon in Verbindung mit dem →Controlling angesprochen, berücksichtigen einige Unternehmen diesen administrativen Aufwand bei ihrer Antragsstrategie. Sie verzichten bewusst auf eine Förderung von Reisekosten, und schenken sich damit die sehr kleinteilige und unter den Konsortialpartnern abgestimmte Reiseplanung für die Dauer des Fördervorhabens.

Lösungsansatz

Einige Projektträger empfehlen für Reisekosten und in anderen geeigneten Kalkulationsbereichen vorkalkulatorische Pauschalansätze anzubieten und zu nutzen. Bevor man also vollständig auf den Ansatz von Reisekosten verzichtet, sollte man sich mit dem zuständigen Projektbetreuer bzw. dem kaufmännischen Sachbearbeiter über mögliche administrativ schlanke Alternativen zum Ansatz kleinteiliger Reisekosten austauschen.

Reisekosten intensiv geprüft

Auch wenn Reisekosten meist nur einen kleinen Teil der Fördersumme ausmachen, werden sie regelmäßig vom Projektträger und auch den Preisüberwachungsstellen geprüft. Über die Gründe kann man nur mutmaßen, sicherlich weil die Überprüfung einfach möglich ist und auch meistens irgendetwas gefunden wird. Allerdings haben die „Findings“ kaum Auswirkungen auf das Gesamtvolumen der Projektförderung. In manchen Fällen kann es allerdings schon triftige Gründe für Kürzungen geben. Dies gilt für die Prüfung der Angemessenheit, wenn anteilig sehr hohe Reisekosten im Vergleich zu den im Projekt anfallenden Personalkosten bzw. beschäftigten Mitarbeitern beantragt werden. Oder wenn auftragsbezogene Reisekosten im Projekt zurecht als Einzelkosten angesetzt, aber gleichzeitig noch in den Verwaltungsgemeinkosten verbucht werden.

SStundensätze

In Forschungsvorhaben ist der Mitarbeiterstundensatz ein zentrales Instrument der Antragskalkulation. Die Ermittlung des Stundensatzes ergibt sich aus dem Quotienten von ansetzbaren Kosten und Basisbeschäftigung. Auf die Höhe dieses Stundensatzes nehmen konkret vier Größen Einfluss, die nachstehend skizziert werden:

- Umfang anrechenbarer Personalkosten

- Ermittlung der Beschäftigungsbasis

- Höhe des angemessenen Auslastungsgrades bzw. unproduktive Zeiten

- Anzahl der Mitarbeiterkategorien

Umfang anrechenbarer Personalkosten

Bei der Kalkulation von Personalkosten ist zwischen bekanntem und unbekanntem Personal zu unterscheiden. Bei bekanntem Personal ist gewöhnlich die Berechnung etwas einfacher, da man auf die Ist-Gehaltskosten des letzten Monats zurückgreifen kann. Im Vergleich zu unbekanntem Projektpersonal entfallen dann Unsicherheiten hinsichtlich der konkreten Eingruppierung sowie weiterer Vergütungsbestandteile. Strukturell aber ist der Umfang der einzubeziehenden Personalkosten in beiden Fällen identisch. Es sind die originären Personalkosten anrechenbar, sprich die Personalkosten gemäß Tarif-/Arbeitsvertrag zzgl. Personalnebenkosten. Hier kann zwischen direkten und indirekten Kostenbestandteilen differenziert werden. Erstere umfassen das Tabellenentgelt, die AG-Anteile zur Sozialversicherung, sonstige Vergütung und ausgezahlte Zulagen. Letztere beziehen indirekte Kostenbestandteile wie Umzugskosten für Dienstantritte ein. Über den Projektzeitraum sind dabei auch Gehaltssteigerungen zu berücksichtigen. Soweit tarifliche Entgelte gezahlt werden und ein Tarifvertrag bereits abgeschlossen ist, werden die tariflich vereinbarten Entgelte anerkannt. Sollte noch kein Tarifvertrag vorliegen, wird gewöhnlich die durchschnittliche Tarifsteigerung der letzten Jahre akzeptiert. Hier differiert allerdings die Anerkennungspraxis zwischen den Projektträgern, aber gewöhnlich werden Gehaltssteigerungen von bis zu 3% anerkannt.

Beschäftigungsbasis

Als Grundlage für die Ermittlung der Beschäftigungsbasis dienen die maximal leistbaren Arbeitsstunden auf Grundlage der tariflich oder vertraglich vereinbarten wöchentlichen Arbeitszeit. Bei einer 40-Stunden-Woche wären das 2.080 Stunden. Davon sind die gesetzlichen Feiertage und Abwesenheitszeiten für Urlaub, Krankheit und im normalen betrieblichen Geschehen anfallende Fortbildungen abzuziehen. Letztere stehen ja gewöhnlich unmittelbar mit der Leistungserstellung in Verbindung. Die als abzugsfähig akzeptierten Fortbildungen oder Krankheitstage können entweder als tatsächlich angefallene Zeiten oder aber auf durchschnittlicher Basis einer Mitarbeiterkategorie berücksichtigt werden. Für eine 40-Stunden-Woche bleiben dann je nach Bundesland und Krankenstand 1.600-1.700 Stunden als Beschäftigungsbasis.

Akzeptierter Auslastungsgrad

Für den Auslastungsgrad wird die tatsächliche Beschäftigung in Relation zu der Basisbeschäftigung der Mitarbeiter gesetzt. Dabei umfasst die produktive Arbeitszeit nicht nur kundenproduktive Zeiten, sondern auch indirekt produktive Zeiten, z.B. Abteilungsleitung. Bezogen auf diese Beschäftigungsbasis liegen die in der Prüfungspraxis akzeptierten produktiven Stunden bei Einzelprojektförderungen gewöhnlich zwischen 90 und 100%. Zuwendungsempfänger sollten sich demnach darauf einstellen, dass bei der Berechnung des Stundensatzes von einer Beschäftigungsbasis ausgegangen wird, die eine Produktivität von 90% einschließt. Niedrigere Produktivitäten gehen somit vollständig zulasten des Unternehmens. Häufig aber sind geringe Beschäftigungsgrade die Folge einer unvollständigen Leistungserfassung. Zuweilen werden nur die Zeiten für einzelne Projekte erfasst, quasi die unmittelbar kundenproduktiven Zeiten. Aber auch die indirekt produktiven Zeiten, z.B. Qualitätssicherung, sind separat zu erfassen und dann über die Gemeinkosten der sie betreffenden Kostenstelle zu verrechnen.

Anzahl Mitarbeiterkategorien

Ist das Projektpersonal im Vorhinein nicht bekannt, wird man in der Vorkalkulation mit Durchschnittskosten für die im Fördervorhaben tätigen Mitarbeiter rechnen. Gewöhnlich werden die Beschäftigten zu homogen Clustern zugeordnet. Entweder werden bereichsbezogene Stundensätze verwendet, d. h. die Stundensatzermittlung folgt der Kostenstellenstruktur, oder es werden qualifikationsbezogene Stundensätze gebildet, d. h. die Stundensätze werden differenziert für verschiedene Qualifikationsniveaus ermittelt. Zuweilen werden auch diese Ansätze miteinander kombiniert. Die in der betrieblichen Praxis zu beobachtende Spannbreite ist von zwei bis hin zu mehr als 50 Stundensätzen ausgesprochen weit. Die Anzahl der Mitarbeiterkategorien und der Stundensätze ist betriebsindividuell unter Abwägung von Erhebungswirtschaftlichkeit und Verursachungsgerechtigkeit zu treffen. Dem Grundsatz der verursachungsgerechten Kostenzuordnung folgend sollten allerdings die Spreizungen der Personalkosten und der Produktivitäten innerhalb einer Kategorie nicht zu groß sein.

TTochtergesellschaften

Bei Tochtergesellschaften bzw. verbundenen Unternehmen sind einige Besonderheiten zu beachten. Diese betreffen einzelne Positionen wie den kalkulatorischen Gewinn oder Personalkosten aber auch den KMU-Status sowie strengere Regeln bei Aufträgen an Dritten.

Kalkulatorischer Gewinn

Häufig werden bei Forschungsvorhaben größerer Unternehmen wesentliche Teile des Vorhabens durch verbundene Unternehmen durchgeführt. In den Nebenbestimmungen ist geregelt, dass der kalkulatorische Gewinn des Zuwendungsempfängers nicht zuwendungsfähig ist. Bei Unteraufträgen an verbundene Unternehmen darf nur zu Selbstkosten abgerechnet werden.

Vorsicht bei Personalentleihung

Größere Unternehmen gründen gerne Tochtergesellschaften, die aus dem Konzernverbund herausgelöst mit mehr Beinfreiheit neue Technologien vorantreiben sollen. Bei Personalentleihung innerhalb des Konzerns kann es dann zu Problemen bei der Anerkennung von Personalkosten kommen. Dies tritt insbesondere dann ein, wenn zwischen Zuwendungsempfänger und forschendem Personal kein direktes Beschäftigungsverhältnis vorliegt. Ist beispielsweise die Tochter Förderempfänger, aber der Arbeitsvertrag besteht zwischen Konzernmutter und dem Projektleiter und werden demzufolge seine Personalkosten durch die Konzernmutter bezahlt, werden die Personalkosten nicht erstattet. Der Zuwendungsempfänger muss immer eigenes Personal beschäftigten, leere Hüllen sind nicht förderfähig. Zuweilen scheitert die Beschäftigung eigenen Personals auch an der rechtzeitigen Umschreibung von Arbeitsverträgen der Mutter- auf die Tochtergesellschaft, da dies ohne Zustimmung des Betriebsrates nicht ohne weiteres möglich ist. Wenn das Gehalt nicht vom Förderempfänger selbst stammt, wäre gegebenenfalls noch eine Abrechnung als F&E-Fremdleistung denkbar. Dann müssen die Kosten dem Zuwendungsempfänger projektbezogen in Rechnung gestellt werden.

KMU-Status

Insbesondere bei klein- und mittelständischen Unternehmen sind Unternehmensbeteiligungen oder -verflechtungen zu beachten. Durch Konzernstrukturen oder Mehrheitsbeteiligungen können Größenkriterien beeinflusst werden, was beispielsweise Auswirkungen auf Förderquoten und damit Förderhöhen haben kann. So werden z.B. auch für die →pauschalierte Abrechnung die Schwellenwerte incl. verbundener Unternehmen ermittelt.

Auftragsvergabe an Dritte

Bei Aufträgen an Dritte werden bei verbundenen Unternehmen höhere Anforderungen gestellt. Nach Nr. 2.5.1. NKBF 2017 können die Kosten eines Auftrags an ein mindestens 50 % gesellschaftsrechtlich mit dem Zuwendungsempfänger verbundenes Unternehmen nur dann als zuwendungsfähig abgerechnet werden, wenn nachweislich die fachlich notwendige Teilaufgabe nicht vom Zuwendungsempfänger selbst wahrgenommen werden kann.

UUmwidmung

Unter einer Umwidmung von Mitteln versteht man eine Erhöhung von Kosten in einer Position zu Lasten einer anderen Position der Gesamtkalkulation. Mittelumwidmungen müssen zuwendungsneutral erfolgen. Dies bedeutet, dass der Mehrbedarf in einer Position durch einen Minderbedarf in einer anderen Position ausgeglichen werden muss, also die bewilligte Obergrenze der Gesamtkalkulation nicht angepasst wird.

Voraussetzungen

Eine Umwidmung von Mitteln ist zustimmungspflichtig erst ab einer Änderung von mehr als 20 % des Einzelansatzes. Oberhalb diesen Schwellenwertes, d.h. bei Umwidmungen größer 20% des Einzelansatzes ist ein formloser Antrag mit nachvollziehbaren Erläuterungen ausreichend. Sollte eine Position bis zu 20 % überzogen werden, ist kein Antrag auf Mittelumwidmung erforderlich. In diesem Zusammenhang kommt während der Projektdurchführung dem →Controlling eine wichtige Aufgabe zu, denn es muss unter Berücksichtigung der Mittelbedarfe solche Umwidmungen unter der Maßgabe der Budgetausschöpfung rechtzeitig anstoßen.

Ausnahmen

In manchen Fällen ist auch keine explizite Umwidmung notwendig. Dies gilt z.B. innerhalb der Kostenposition 0837 Personalkosten. Wenn Verschiebungen zwischen den Positionen Gehälter (0831) und Löhne (0832) entstehen, passiert dies innerhalb der Personalkosten und es ist demzufolge keine Umwidmung von Mitteln in andere Kostenpositionen notwendig. Ein Antrag auf Mittelweiterleitung an Dritte kann grundsätzlich nur zum Zeitpunkt der Antragstellung des Förderprojektes gestellt werden. Dafür werden im Zuwendungsbescheid spezielle Prüfkriterien festgelegt. Wenn jedoch ursprünglich als Eigenleistung geplante Arbeiten in Fremdleistung erbracht werden sollen, kann eine Mittelumwidmung von der Position Personalkosten zur Position F&E-Fremdleistungen vorgenommen werden.

Vollständige Antragsstellung

Bei der Antragsstellung sind alle voraussichtlich anfallenden Kosteneinzelpositionen zu berücksichtigen. Wenn Material-, Personal-, Reisekosten und Fremdleistungen nicht beantragt sind, können sie später auch nicht anerkannt werden. Daher gilt: Lieber eine Kostenposition beantragen, welche im weiteren Projektverlauf gestrichen wird, als eine nicht separat aufgeführte Kostenposition nicht abrechnen zu können. Gleiches gilt für vorhabenspezifische Abschreibungen, innerbetriebliche Leistungen, Verwaltungskosten und kalkulatorische Zinsen. Idealerweise sollte man sich auf Projekte aus der Vergangenheit beziehen, bei denen ähnliche Kostenpositionen erforderlich waren.

VVerwendungsnachweis

Ein Verwendungsnachweis dient dem Nachweis der korrekten Verwendung der zugesagten Fördermittel für ein Projekt. Nach der Durchführung des Förderprojekts hat der Zuwendungsempfänger im Verwendungsnachweis eine inhaltliche und finanzielle Darstellung des Vorhabens zu leisten. Der zahlenmäßige Nachweis für das Vorhaben ist bis zu sechs Monate nach Ende der Projektlaufzeit einzureichen.

Nachweispflichten

Der zahlenmäßige Nachweis hat dabei der Gliederung der Vorkalkulation zu entsprechen sowie einen Nachweis über die Finanzierung des Vorhabens zu beinhalten (Zusammensetzung der Gesamtfinanzierung). Zu jedem in der Belegliste/Kostenübersicht aufgeführten Betrag muss der Zahlungsnachweis im Original (Kontoauszug oder bei Barzahlung das Kassenbuch) vorliegen. Der Zahlungsfluss ist nachzuweisen durch Originalrechnungen mit Zahlungsbeweis (i.d.R. der Kontoauszug) und alle die Zahlung begründenden Unterlagen (z. B. Arbeitsverträge, Mietverträge, Leasingverträge, Honorarverträge etc.) mit einem Nachweis der erbrachten Leistung. Erfolgt eine interne Umbuchung zu Lasten des geförderten Projektes, so müssen zusätzlich die entsprechenden Buchungsnachweise vorgelegt werden.

Prüfung

Die Prüfung der Verwendung durch den Projektträger umfasst eine inhaltliche und finanzielle Prüfung. Seit 2006 besteht auf Bundesebene ein zweistufiges Verfahren (kursorische und vertiefte Prüfung). Die kursorische Prüfung ist bei allen Verwendungsnachweisen durchzuführen. Sofern einzelne Kalkulationspunkte erheblich von der Vorkalkulation abweichen hat eine vertiefte Prüfung zu erfolgen. Die Belegprüfung orientiert sich am Verwendungsnachweis mit Belegliste.

Tipps für Zuwendungsempfänger

Bei der Prüfung des Verwendungsnachweises können möglicherweise Ansprüche des Zuwendungsgebers auf Rückforderung überzahlter Förderbeträge entstehen. Um dies zu vermeiden, sollte man bei Überschreitung der zuwendungsfähigen Selbstkosten alle verursachten Kosten in die Abrechnung des Verwendungsnachweises aufnehmen. Beispielsweise kommt es nicht selten vor, dass wesentlich mehr Arbeitsstunden im Fördervorhaben geleistet wurden, als tatsächlich abgerechnet wurden. Je mehr Luft aber im Verwendungsnachweise enthalten ist, desto unwahrscheinlicher werden bei vereinzelter Nichtanerkennung von Kosten Einbehalte oder gar Rückforderungen von der Gesamtfördersumme.

WWirtschaftliche Betriebsführung

Die →Nebenbestimmungen formulieren die Anforderung, dass die Kosten angemessen und bei wirtschaftlicher Betriebsführung entstanden sein müssen.

Wirtschaftliche Betriebsführung

Bei der Ermittlung der Zuwendungen auf Kostenbasis sind nur die Kosten zu berücksichtigen, die bei wirtschaftlicher Betriebsführung zur Erstellung der Leistung entstehen. Hierbei wird auf die Wirtschaftlichkeit der Gesamtleistung abgezielt. Der Nachweis der Wirtschaftlichkeit kann über Zeit- oder Betriebsvergleiche vorgenommen werden. Gemessen wird die Einhaltung des Grundsatzes der wirtschaftlichen Betriebsführung häufig über die Auslastung von Anlagen- oder Personalkapazitäten. Die Auslastung hat erhebliche Auswirkungen auf die Höhe der Zuschlagssätze.

Anlagenauslastung

Ein Verstoß gegen den Grundsatz wirtschaftlicher Betriebsführung wird im Fall von Anlagen zumeist bei einer Auslastung von weniger als 80% vermutet. Werte darunter können als Indizien für nicht angemessene Kosten interpretiert werden, sind jedoch hierfür nicht hinreichend. Je nach Branche liegt eine Normalauslastung bei 70-90% der Maximalkapazität. Ein exakter Nachweis kann nur über zwischenbetriebliche Vergleiche geführt werden. Ist allerdings der Aufbau der Kapazitäten explizit für den Zuwendungszweck erforderlich, so z.B. bei vorhabenspezifischen Anlagen, wird der Grundsatz der wirtschaftlichen Betriebsführung auch bei Unterauslastungen nicht verletzt.

Mitarbeiterauslastung

Bei administrativ tätigen Mitarbeitern werden gewöhnlich unproduktive Zeiten von bis zu 10% akzeptiert. Dabei umfassen produktive Zeiten nicht nur solche, die gegenüber dem Kunden fakturiert werden, sondern auch indirekt produktive Zeiten, wie z.B. Abteilungsleitung. Dabei ist die Produktivität eine wichtige Einflussgröße auf die Höhe des →Stundensatzes.

Eigenfertigung vs. Fremdbezug

Darüber hinaus schließt die wirtschaftliche Betriebsführung auch Entscheidungen zwischen Eigenfertigung und Fremdbezug ein. Die Frage nach der wirtschaftlichen Vorteilhaftigkeit des Outsourcings stellt sich insb. bei geringer Auslastung des eigenen Personals. Es ist also bei einer festgestellten Unterauslastung zu prüfen, ob die gewählte Organisationsform (In- oder Outsourcing) wirtschaftlich überlegen ist. Bei Zuwendungen auf Kostenbasis könnte sich diese Frage bei F&E-→Fremdleistungen stellen.

Angemessenheit

Kosten sind nicht mehr angemessen, wenn sie in einem auffälligen Missverhältnis zur Leistung stehen. Ob die Angemessenheit gewährleistet ist, muss im Einzelfall überprüft werden. Die Angemessenheit kann sich sowohl auf die Kosten des Gesamtverfahrens als auch auf einzelne Kostenpositionen beziehen. Typische Fälle nicht angemessener einzelner Kostenansätze sind die Vorstandsvergütung, Abfindungen oder auch in den Verwaltungsgemeinkosten enthaltene Repräsentationskosten.

XX für ein U vormachen

Die Redewendung Jemanden ein X für ein U vormachen bedeutet, dass man jemanden täuscht oder betrügt. Auch wenn man gerne vielleicht einen →Joker in der Kalkulation einbauen möchte, sind sämtliche Angabe wahrheitsgemäß zu machen.

YYoga

Für den Buchstaben Y konnten wir bei Zuwendungen auf Kostenbasis keinen passenden seriösen Begriff finden. Insofern soll ein nicht ganz so ernst gemeiner Begriff vorgestellt werden. Beim Ausfüllen von Förderanträgen kann man manchmal die Nerven verlieren. Bekanntlich helfen Yoga-Übungen bei Unruhe und Stress. Mit Yoga lässt sich auch bei AZK, LSP und NKBF innere Ruhe und Gelassenheit finden.

Z Zeitaufschreibung

In geförderten F&E-Projekten ist die korrekte Erfassung von Projektstunden extrem wichtig. Alle Beteiligten müssen während der Durchführung des Vorhabens eine lückenlose Zeiterfassung sicherstellen. Mittels Zeitaufschreibung sind ab Projektbeginn die pro Tag angefallenen projektbezogenen Personenstunden eigenhändig und zeitnah zu dokumentieren. Die Stundennachweise können in Papierform oder auch in elektronischer Form aufbewahrt werden. Es ist keine unternehmensweite Zeitaufschreibung erforderlich, eine projektspezifische Verschreibung gilt als ausreichend. Manche Förderprogramme stellen allerdings weitergehende Anforderungen an die Zeiterfassung, so dass auch sonstige Zeiten (sprich alle angefallenen, nicht projektbezogenen Arbeitsstunden) ebenfalls zu dokumentieren sind.

Wie wird erfasst?

Gewöhnlich wird bei der Zeiterfassung zwischen reiner Anwesenheitsarbeitszeit und Produktivarbeitszeit unterschieden. Zumeist erfasst eine bestimmte Personengruppe, d.h. Mitarbeiter auf Projekten, wohingegen Mitarbeiter in administrativen Bereichen nicht erfassen. Die Erfassung der Zeiten der einzelnen Mitarbeiter erfolgt personenscharf. Dazu werden den Mitarbeitern Kostenträger (PSP-Elemente) zugewiesen. Gewöhnlich gibt der Teamleiter einen Stundenpool vor. Die Stundenaufschreibungen müssen vom Beschäftigten sowie vom Projektleiter oder dem disziplinarischen Vorgesetzten unterschrieben sein.

Zeitnahe Erfassung

Sehr wichtig ist eine zeitnahe Erfassung der geleisteten Stunden. Ansonsten wird die Projektsteuerung und die Budgeteinhaltung erheblich erschwert. Möglicherweise wird auch die Abrechenbarkeit gegenüber dem Zuwendungsgeber eingeschränkt. Dies vor allem dann, wenn einem bei nachträglicher Zeiterfassung Fehler unterlaufen und man zum Beispiel versehentlich Projektzeiten auf Urlaubs- oder Feiertage bucht. Um solche fehlerhaften Zeitaufschreibungen zu vermeiden, sollten die Mitarbeiter täglich oder zumindest wöchentlich erfassen. Die Freigabe durch den Projektleiter oder den disziplinarisch Vorgesetzten erfolgt dann wöchentlich oder monatlich.

Arbeitszeitgesetz beachten

Bei der Abrechnung der Personalkosten in Fördervorhaben kann es zuweilen nicht nur bei mangelnder Dokumentation zu Schwierigkeiten mit dem Mengengerüst kommen. Bei der Projektförderung sind die Vorgaben des deutschen Arbeitszeitgesetzes (ArbZG), welches Mitarbeiter vor zu langen Arbeitszeiten schützen soll, zu beachten. In den NKBF 2017 Nr. 2.2.6 ist klar geregelt, dass Personaleinzelkosten, die die tägliche Höchststundenzahl nach dem ArbZG von 10 Stunden übersteigen, nicht zuwendungsfähig sind. Werden die Regelungen des Arbeitszeitgesetzes nicht eingehalten, können die Personalkosten für die tägliche Höchststundenzahl hinausgehende Mehrarbeit nicht erstattet werden. Häufig wird bereits systemisch sichergestellt, dass nicht mehr als zehn Stunden pro Tag verschrieben werden können.

Fazit

Die richtige Kalkulation und Abrechnung von Zuwendungen auf Kostenbasis ist kein Hexenwerk. Im Vergleich zur gegenwärtig ausgesetzten pauschalierten Abrechnung stellt sie jedoch manche Zuwendungsempfänger vor Herausforderungen. Dies gilt insbesondere für die Ermittlung des richtigen Gemeinkostenzuschlagssatzes.

In diesem Sinne hoffen wir, wesentliche Begrifflichkeiten verständlich näher gebracht zu haben. Sollten Sie weitere Unterstützung zum Thema Zuwendungen auf Kostenbasis benötigen, stehen wir Ihnen gerne zur Verfügung.

Individuelle Beratung für Ihren Erfolg.

Mit unserer maßgeschneiderten Beratung stehen wir Ihnen zur Seite, um Ihre Herausforderungen bei Bundeswehr-Aufträgen erfolgreich zu bewältigen. Egal, ob online oder vor Ort – unser erfahrenes Team unterstützt Sie bei Ihren spezifischen Bedürfnissen. Vertrauen Sie auf unsere Expertise und lassen Sie uns gemeinsam an Ihren Zielen arbeiten. Nehmen Sie jetzt Kontakt auf und für eine persönliche Beratung.